Процентный доход — основа накоплений на пенсионное обеспечение. В этой статье разберем какие виды этого дохода существуют и как его создать.

Содержание статьи

Суть процентного дохода

Суть процентного дохода заключается в получении дополнительного дохода от размещения личных средств на время и за плату. То есть предполагается возврат этих средств владельцу после определенного срока. А также выплата компенсации за пользование денежными средствами.

Процентный доход — доход, получаемый владельцем денежных средств от предоставления их на время другим экономическим субъектам. Представляет собой компенсацию, выплачиваемую за пользование финансовыми средствами. Обычно выражается в форме годовой процентной ставки. Википедия.

Как видно из определения, вкладывая таким способом личные денежные средства, можно получать доход не затрачивая личного труда. А, если реинвестировать этот доход, то можно и увеличивать свой капитал.

Процентная ставка

Процентная ставка — это цена денег как средства сбережения.

Как мы знаем у денег есть несколько функций:

- Мировые деньги — функция денег для международных расчетов;

- Средство платежа — например, выплата долга, ипотечного кредита;

- Средство обращения — товар можно продать за деньги в одном месте, а сырье для последующего выпуска товара купить за эти деньги в другом месте и в другое время;

- Мера стоимости — цена разнородных товаров определяется в денежном выражении;

- Средство сбережения и накопления — в отличии от товаров деньги не исчезают при потреблении, поэтому их можно накапливать и использовать для будущего потребления.

Но, сберегать и накапливать деньги под подушкой, довольно рискованный вариант. Их могут украсть, отнять, есть соблазн их потратить, они могут сгореть в пожаре. А самое неприятное — деньги обесцениваются из-за инфляции. Что же делать?

В экономике каждой страны обращается определенное количество денег. За этим следят Центральные банки. Когда многие начинают сберегать деньги для будущих периодов, денег в экономике не хватает для обращения. Но бизнесу нужны деньги. Что делать?

Банки, увеличивая процентную ставку, привлекают деньги и выдают кредиты бизнесу.

Виды процентного дохода

Виды процентного дохода зависят от способов размещения денежных средств. Существует несколько способов сбережения и приумножения денег, а следовательно и видов процентного дохода:

- Процентный доход от вкладов в банках;

- Доход от прямых займов физическим и юридическим лицам;

- Процентный доход от покупки облигаций и векселей;

- Дивиденды на акции;

- Процентный доход от роста рыночной стоимости акций (при их продаже);

- Доход от прямых инвестиций в бизнес в виде долей, с последующей продажей доли;

- Другие виды процентного дохода, где соблюдается требование возврата внесенных денежных средств и плата за их использование.

Возможно эти виды процентного дохода не совсем корректны с точки зрения финансовой и экономической теорий, зато очень эффективны для сбережений и накоплений для конкретного физического лица.

Есть такое выражение — деньги должны работать! Риски хранения их под подушкой гораздо выше. Да и дохода, в этом случае, они не приносят. Однако надо помнить, что на многие способы извлечения процентного дохода распространяются налоговые отчисления в бюджет.

Как создать устойчивый поток процентного дохода

Как создать устойчивый поток процентного дохода от размещения вашего финансового капитала? Над этим бьются многие люди, желающие жить в достатке, как сейчас так и в будущем. Давайте для начала расставим все по полочкам.

Мотивация — основная движущая сила в создании потока процентного дохода

Мотивация — основная движущая сила в создании потока процентного дохода. Согласитесь, что любое важное дело можно исполнять с душой и оптимизмом, а можно с прохладцей или через силу, по принципу: «Раз надо — сделаю уж…».

Так где ее взять, эту самую мотивацию? Это не сложно. Вокруг нас полно людей и их качество жизни очень сильно разница. Смотрите по сторонам, отмечайте факты и анализируйте их. Затем задайте себе вопрос: «Хочу ли я так жить?».

Например, гуляя по улицам города, можно рассматривать дома, автомобили и людей. Каждый раз мысленно представляйте, что это вы владеете конкретной квартирой или домом, не важно элитный это дом или покосившаяся изба. Что вы чувствуете находясь в этом доме, что вы будете делать в нем, нравится ли он вам? Так же точно и автомобили. Зачем мне этот автомобиль, куда я на нем буду ездить?

Вы увидели в подворотне мужики «соображают на троих». Вам тоже хочется так жить? Или в парке гуляет молодая семья с детьми. Счастливы ли они, понаблюдайте за ними. Вы хотели бы так же гулять? Бабушка преклонного возраста стоит у киоска с пирожками и считает мелочь. Это ваша жизнь в старости? Или вам интересна жизнь в старости как описано в моей статье «Отдых«? Посмотрите на лица четверых людей на фото «веселых пенсионеров», как вы думаете они счастливы? Вы хотели бы быть с ними?

Отмечайте, а лучше записывайте, те моменты ваших наблюдений, которые вызвали огромное желание жить так же. У вас, через некоторое время, будет четкая картина как вы хотите жить сейчас и в будущем. У вас появятся мечты. Конкретизируйте их, записав на бумаге.

Как мечту превратить в цель

Как мечту превратить в цель? Известно, что не осуществленные мечты называются грезами. Но, вам же не хочется превратить свою жизнь в сплошное поле грез? Думаю — нет. Так вот, чтобы осуществить свою мечту, ее надо превратить в цель. А как это сделать?

Мечта — это «хочу». А цель — это «хочу то-то и то-то к такому — то сроку». То есть, цель — это конкретизированная мечта. Ну, хорошо, конкретизировали, что дальше? А дальше анализ путей достижения — как я могу достичь своей цели в назначенное время? Все! Мозг начал работать над конкретной целью, вы видите несколько путей ее достижения. Появляется уверенность в достижении цели — «могу!».

Вот он мотив! Оказывается, что я могу достичь своей цели и осуществить свою мечту! Теперь вас не остановить… Осталась самая малость, составить план достижения цели к намеченному сроку и приступить к его реализации — «делаю». Тогда цепочка мотивации замкнется: «хочу — могу — делаю — имею».

Процентный доход — источник достижения ваших целей и мечт

Процентный доход — это источник достижения ваших целей и мечт в будущем. Почему так? Да потому, что другие источники финансирования вашей текущей жизни уже используются для потребления «здесь и сейчас». Получая доход от бизнеса или заработную плату, вы используете эти деньги в основном на текущее потребление. И это правильно, так как жить надо, и хорошо жить, и сегодня, и завтра, и в будущем. Так что же делать?

Все очень просто:

- Добавить в свой бюджет статью: «Инвестирование»;

- Определиться с ежемесячной суммой расходов на эту статью;

- «Тупо» из месяца в месяц, из года в год перечислять на эту статью деньги;

- Вкладывать их в инструменты с процентным доходом;

- К назначенному сроку получить свою мечту.

Вы скажете — так не бывает, это слишком просто. Все гениальное просто. Например, автор этих строк, ваш покорный слуга, планировал накопить на «Дом мечты» за десять лет по этой методике, а получилось — за девять лет.

Создаем устойчивый поток процентного дохода

Создаем устойчивый поток процентного дохода для осуществления своих целей (мечт). Сразу оговорюсь, что ниже будет описан личный опыт автора. Это не руководство к действию в буквальном смысле, так как у каждого человека свое понимание управления финансами и иные условия финансирования своих целей. Все риски повторения данного опыта лежат на вас самих. Автор, во время исполнения плана финансирования своих целей, постоянно «мониторил» финансовый рынок и рынок пенсионного страхования. Были моменты, когда приходилось срочно выводить часть средств из не надежных инструментов. То есть, в этом деле есть свои риски, но их можно избежать.

И так, поехали. У автора этих строк было две важнейших цели:

- Создать два дополнительных источника пенсионного обеспечения для себя и супруги через 10 лет;

- Накопить на покупку дома (без ипотеки) для жизни на пенсии.

Задача была такой: уложиться в сроки и не использовать рисковые инструменты, так как возраст уже не позволял рисковать. Для этого были выбраны следующие инструменты:

- Договора добровольного пенсионного страхования в НПФ (негосударственном пенсионном фонде) — для цели №1;

- Различные вклады в банках — для цели №2.

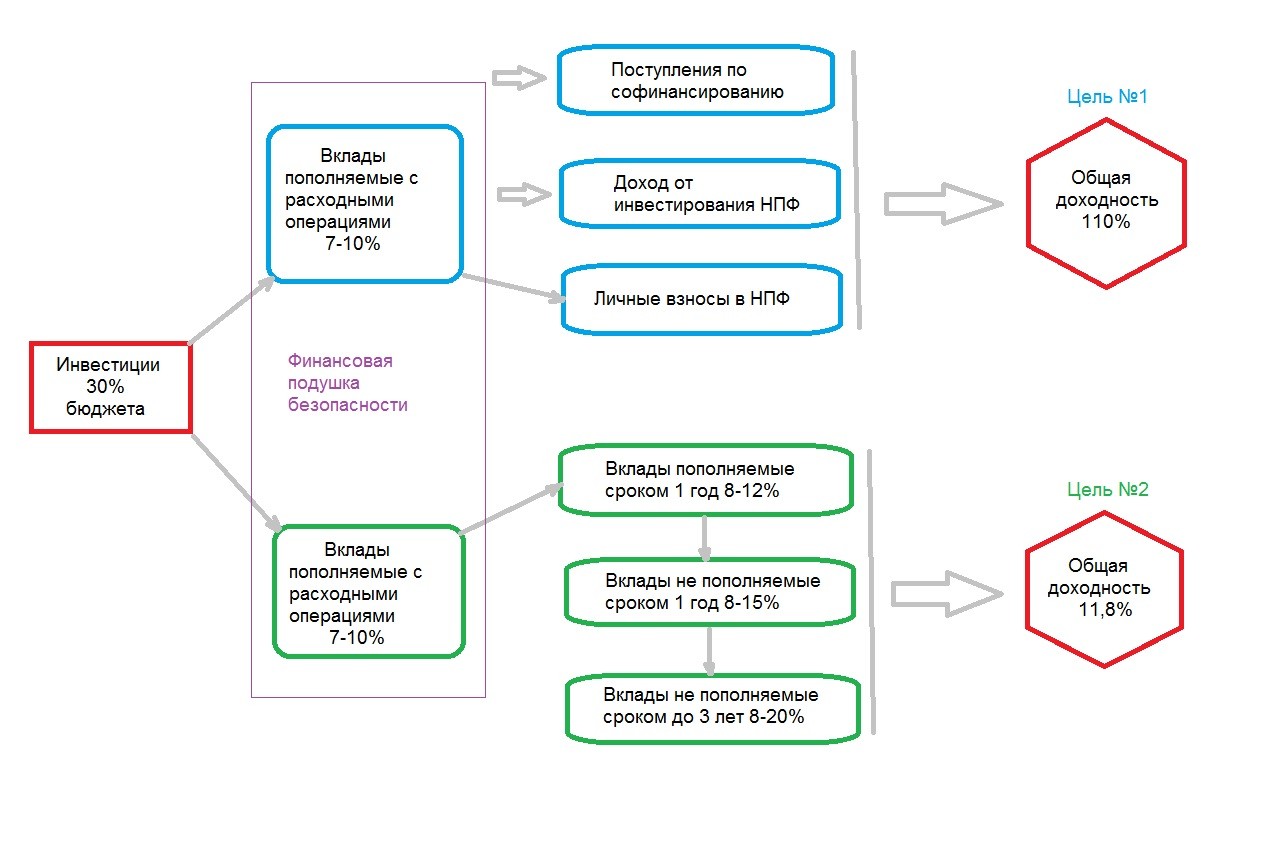

Общая схема потока процентного дохода

Общая схема потока процентного дохода выглядела так:

Описание схемы потока процентного дохода:

- Инвестиции 30% от бюджета. Это оптимальная сумма для более быстрого накопления денежных средств и не очень обременительна для бюджета (для справки: ипотечные платежи 40-50%);

- Вклады пополняемые с расходными операциями использовались как «финансовая подушка безопасности», что придавало устойчивости этой схеме. На них постоянно находилась сумма не менее 6-ти месячных доходов семьи.

- Денежные средства, превышающие лимит, со вкладов «финансовой подушки безопасности» направлялись в негосударственный пенсионный фонд и на срочные вклады пополняемые, но без расходных операций, под более высокий процент. Затем во вклады не пополняемые под еще более высокий процент. После истечения их срока, во вклады не пополняемые сроком до трех лет, под еще более высокий процент.

Подобного рода манипуляции со вкладами создавали устойчивость и диверсификацию всей системе процентного дохода. Еще большую диверсификацию создавало то, что вклады находились в трех, тщательно отобранных, банках и счета были открыты на обоих членов семьи. Исходя из того, что государство гарантировало возврат вкладов до 1 400 000 на одного человека в одном банке, то, подобное решение обеспечивало возврат средств в случае непредвиденных обстоятельств.

Схема проста, но обеспечила достижение запланированных целей. Сейчас мы живем в «доме своей мечты» и получаем дополнительный пенсионный доход от НПФ. Своих средств было потрачено: на дом — 50% от стоимости, на пенсионный фонд — 30%, остальное — это деньги, полученные за счет процентного дохода (50% и 70% соответственно).

Заключение

У каждого из нас есть свои мечты, но мы не беремся за их осуществление из-за кажущейся недостижимости. Простыми манипуляциями можно превратить свою мечту в цель. Затем продумать план ее достижения и начать его осуществлять. Так, шаг за шагом, мы приближаем себя к своей мечте. Да, на пути к цели могут появляться непредвиденные преграды. Но, сильная мотивация и все возрастающая уверенность в ее достижении, помогут дойти до цели. Дорогу осилит идущий — такова народная мудрость!

Идея написания статьи на эту тему принадлежит моей постоянной читательнице Анне.

С уважением к каждому из вас, Василий Карпишук.

Спасибо, Василий.

Хочу отметить, что мечты, подкрепленные демонстрацией успешного Вашего опыта — мотивируют к их реализации, а главное к действию !

Ольга, спасибо за комментарий! Я рад, что вас моя статья замотивировала, для этого и веду свой блог. Уверен, что вы добьетесь своих целей!

Спасибо Василий! Статья превосходная, всё по полочкам. Вперёд к мечте!!!

Елена, благодарю за комментарий и такую оценку моего скромного труда! Пусть вам во всем сопутствует удача и пусть сбудутся все ваши мечты!

Спасибо Василий! Статья информативная. Главное правильно оценивать риски, не обращать внимание на рекламу типа Накопите на машину за месяц, которая пришла сегодня. Читать внимательно договор. Пример. Подруга купила гособлигации. Хотела и сказала,что на два года. Подписала договор, положила его и ждала два года. Когда пришла за деньгами,то их оказалось меньше ожидаемого. Оказалось,что в договоре указан срок один год…. Претензии предъявлять некому .

Нужно думать о мечте, но жить реалиями сегодняшнего дня… Ждём новых статей.

Анна, спасибо Вам за то, что вы внимательно отнеслись к сути статьи! Да, вы правы, в управлении личными финансами всегда присутствуют риски. Конечно же необходимо быть очень внимательными с договорами, касающимися ваших денег. Да и вообще с любыми. По поводу новых статей: у меня есть свой план их написания, но я также открыт для своих читателей и готов писать на темы которые волнуют именно их. Так что, если есть определенные предложения, не стесняйтесь высказывайтесь. Таким образом мы вместе сможем помочь людям жить реалиями сегодняшнего дня и, в то же время, осуществлять свои мечты!