Личный капитал — это совокупность собственных активов человека, генерирующих доход. Величина капитала разделяет нас на богатых и бедных. В этой статье мы остановимся на важных моментах необходимости создания этого капитала. А также рассмотрим вопрос о трансформации личного человеческого капитала в личный финансовый капитал.

Содержание статьи

Почему мы бедны?

Почему мы бедны, в то время, когда вокруг нас столько богатств? У нас огромная страна с несметными природными ресурсами. Мы, вроде бы, не отсталый народ в плане образованности.

Основная причина в нашей ментальности, доставшейся нам от наших родителей. Как нас наставляли родители: «Учись хорошо, получи профессию и добросовестно работай до пенсии на благо семьи и государства». Такой подход был оправдан в государственной экономике, когда земля, средства производства и финансовые институты принадлежали государству.

Тридцать лет прошло с момента смены в нашей стране социалистического строя на капиталистический (пусть и не очень развитый). Уже давно написаны законы о частной собственности на землю и средства производства, но основная масса нашего населения страны живет старыми стереотипами. Да, у нас есть небольшое количество очень богатых людей, но практически нет, так называемого, среднего класса.

Еще одна причина — это низкий уровень финансовой грамотности, а следовательно нежелание или неумение принимать участие в экономике страны через инвестиции. Отсюда низкий уровень доходов и пенсий населения страны. Справедливости ради, надо сказать, что много и других причин этого положения. Но они не являются предметом рассмотрения в данной статье.

Подводя итог выше сказанному, нужно отметить, что с целью повышения благосостояния каждого отдельного человека, населению нашей страны необходимо активнее участвовать в инвестиционном процессе. Так, как это делается в развитых странах мира. Мы завидуем пенсионерам из развитых стран, которые путешествуют по миру на пенсионный доход. А откуда он у них взялся? Да просто, они в течении жизни часть своих доходов инвестировали в свое будущее.

Что такое личный капитал?

Что такое личный капитал? Чтобы разобраться в этом, для начала условимся, что личным капиталом мы будем называть все то, что может генерировать доход и находится в нашей личной собственности.

Почему богатые имеют много денег? Потому что они, в свое время, создавали свой капитал, приобретая активы, генерирующие доход. А этот доход, как правило, реинвестировали снова в активы. Но таких не более 10% в нашем обществе, как сообщается в статье ТАСС от 21 октября 2019 года (по данным исследований, проведенных банком Credit Suisse).

А как поступает основная масса людей? Весь доход используется на потребление «здесь и сейчас». В лучшем случае откладывается часть доходов на крупные покупки (недвижимость, автомобиль). Как правило хранятся эти сбережения в банках на депозитах. В худшем случае все это покупается в кредит.

Часть людей такое положение вещей устраивает. Однако есть люди, которым не интересны супер богатства, но и жить в постоянной зависимости от нехватки средств, тоже не хочется. Да и перспектива иметь маленькую пенсию, после выхода на заслуженный отдых, то же их не устраивает.

Так что же делать? Необходимо создавать в течении всей жизни личный капитал, достаточный для достойного существования, после выхода на пенсию.

Активы генерирующие доход

Активы генерирующие доход — вот что необходимо для создания личного капитала. Как известно, каждый из нас уже обладает одним активом, раз он получает доход. Этот актив — сам человек, его знания, умения и навыки, которые дают ему средства к существованию. Правда инвестировали в его создание в основном родители. Этот вид капитала в экономике называется человеческим капиталом.

И так, мы определились, что личный капитал — это совокупность активов находящихся в собственности и генерирующих доход.

Вот перечень этих активов для физических лиц:

- Личный человеческий капитал;

- Инвестиционная недвижимость;

- Акции;

- Депозиты в банках.

Личный человеческий капитал. Это совокупность знаний, умений и навыков позволяющих зарабатывать денежные средства. Варианты могут быть разными: ручной и интеллектуальный труд по найму, самозанятость, предпринимательство. При правильном подходе — это самый доходный актив. Так как, при постоянном инвестировании в него, можно увеличивать доходность данного вида капитала.

Инвестиционная недвижимость. Это дорогой, но достаточно надежный вид активов. Доход может быть двух видов: удорожание самой недвижимости со временем и рента от сдачи в аренду. Выбор активов достаточно широк. Жилая или коммерческая недвижимость, эконом или элитная.

Акции. Это покупка в собственность через фондовую биржу маленькой части бизнеса. Достаточно доступный вид активов. Эффективен только при длительном сроке инвестирования. Трейдинг (спекуляция на бирже) не подходит, так как очень сильно возрастает риск потери части или всех средств. Доход также двух видов: от изменения стоимости акций и дивидендный доход.

Депозиты в банках. Деньги сами по себе не являются активом. Но если их положить на депозит в банке, то они превращаются в денежный капитал (товар). Этот товар можно сдать в аренду за вознаграждение — процент на депозит. В настоящее время самый надежный актив. Так как имеет гарантии от государства на 1 400 000 рублей в одном банке на одно лицо. Но, доходность мала, на уровне инфляции. Подходит для первоначального накопления и финансовой подушки безопасности.

Как создать достаточный личный капитал и зачем это необходимо делать?

Как создать достаточный личный капитал и зачем это необходимо делать — этот вопрос наверняка мучает каждого из нас. Давайте попробуем разобраться, почему у одних это получается, а у других нет.

Решение любой задачи начинается с осознания необходимости ее выполнения, затем изучаются возможные пути ее решения, выбирается наиболее приемлемый путь, составляется план достижения результата и, наконец-то, выполняются действия по достижении цели.

Зачем необходимо создавать личный капитал?

Зачем необходимо создавать личный капитал, если можно жить и так, не заморачиваясь? Так думают те, кто не верит в то, что это необходимо. Хорошо, посмотрим на свою жизнь со стороны. Только маленькое условие, смотреть будем сразу на всю ее протяженность, а не на ближайшие 5-10 лет. Это называется расширение горизонта видения.

И так. Допустим мы хотим прожить 85 лет, работая до 65 и активно отдыхая последующие 20 лет. Значит на 20 лет нам нужны средства, чтобы не быть зависимым от государства или детей. Ни одно государство мира вам не будет платить пенсию, равную вашей зарплате. Оно будет замещать выпавшие доходы в размере достаточном, чтобы вы не умерли с голоду и могли более менее существовать. Дети могут помочь родителям из чувства благодарности, но у них и самих куча забот. Так что же делать?

Надо заранее побеспокоиться о своей старости. Чтобы наш пенсионный доход позволил жить хорошо, он должен быть равен 70-80% от дохода, который мы получали до выхода на пенсию.

В статье «Пенсия и вы. Берем управление на себя» я подробно описал, как рассчитать необходимый пенсионный капитал. Личный капитал должен включать в себя в том числе и пенсионный капитал. Только сбалансировав все затраты в течении жизни с доходом мы будем жить в достатке и счастливо.

Как создать достаточный личный капитал?

Как создать достаточный личный капитал, который гарантирует нам безбедное существование в течении всей жизни? Желательно как можно раньше определиться со своим видением жизни. Как я хочу ее прожить, чего достичь, что важное сделать и т.д. Затем создать стратегический план жизни, разбив его на этапы и указав сроки достижения поставленных целей. Как это сделать я подробно описал в своей статье: «План жизни«.

Начинать надо с анализа достаточности нынешних средств для достижения своих жизненных целей.

Анализ достаточности личного капитала

Анализ достаточности личного капитала необходим для понимания того, надо ли нам корректировать свой нынешний доход, чтобы выполнить свой стратегический план.

В вышеуказанной статье: «План жизни» финансовый план составлен по фактическому доходу семьи. Но нам, после анализа текущего дохода, возможно придется поработать над увеличением доходности.

Как видно из таблицы в данном финансовом плане (бюджете) задействован только один вид капитала. Этот актив — человеческий капитал. Зарплата — это доход от применения ваших знаний, умений и навыков на работе по найму.

Если составить таблицу анализа личного капитала этой же семьи, то будет вот такая картина:

Как видим у этой семьи задействован только один способ зарабатывания денег. Личный труд по найму. Но, мы знаем, что у денег есть свойство зарабатывать деньги через активы, приносящие доход. Так почему бы не задействовать и этот способ?

Процесс создания личного капитала

Процесс создания личного капитала начинается с поиска свободных денег для инвестирования в активы. А где их взять, если бюджет уже сбалансирован. Многие финансовые советники рекомендуют экономию бюджета, таким образом, чтобы высвободить 10% для инвестиций в будущее. Это отталкивает многих людей, от подобных действий. Причина психологическая. Я уже привык так жить, зачем мне урезать и так небольшие радости в жизни?

На самом деле при пересмотре своих трат, действительно можно найти большое количество неэффективных и даже ненужных. Пусть это останется на совести каждого из нас. Здесь же мне хотелось остановиться на более амбициозном и интересном способе поиска денег для инвестиций в личный капитал.

На данный момент мы можем их извлечь только из своего личного человеческого капитала, задействовав его более эффективно. Например, используя свои дополнительные знания, умения или навыки. Это может быть подработка, совмещение должностей, повышение квалификации и, следовательно, повышение в должности. Смена профессии на более высокооплачиваемую или комбинация из всех этих вариантов.

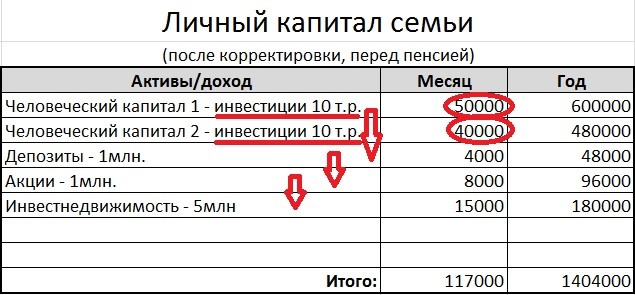

Цель — найти 10 000 рублей ежемесячного дополнительного дохода. Тогда можно приступить к накоплению своего личного капитала, составив план накопления и инвестирования. В таблице ниже можно увидеть как будет выглядеть структура личного капитала нашей семьи после корректировки перед самым выходом на пенсию.

Алгоритм создания капитала примерно следующий:

- Создание финансовой подушки безопасности (депозит) — 500 000 рублей;

- Накопления на инвестирование в акции (депозит) — это резервные деньги для покупки акций — 500 000 рублей;

- Постоянная покупка акций из резервных денег и реинвестирование дохода от акций — 1 000 000 рублей;

- При помощи депозитов и акций накопление на инвестнедвижимость — 5 000 000 рублей.

Важно. Инвестированием в личный капитал необходимо заниматься непрерывно и постоянно в течении всей жизни, при этом соблюдая финансовую дисциплину.

Структура личного капитала после выхода на пенсию

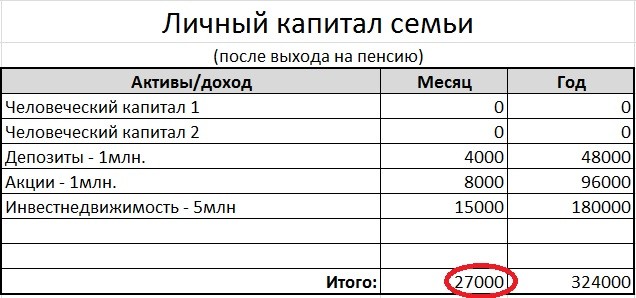

А теперь посмотрим как будет выглядеть структура личного капитала после выхода на пенсию и прекращения работы.

При самой малой доходности личного капитала, от 3,5% до 8%, мы получаем ежемесячный постоянный пенсионный доход — 27 000 рублей. Если пенсия обоих членов семьи будет порядка 16 000 рублей, получим общий пенсионный доход семьи равный: 16000 + 16000 + 27000 = 59000 рублей.

Если теперь сравнить уровень жизни до выхода и после, то получится следующая картина: 59000*100/70000 = 84,28%. А если еще учесть, что затраты на детей ушли в прошлое, то фактический уровень жизни двоих родителей стал выше, чем до пенсии. Можно не только жить не хуже прежнего, но и путешествовать, как это делают зарубежные пенсионеры.

Еще не маловажный факт. Если даже государство перестанет выплачивать по какой-либо причине пенсию, личный капитал может прокормить семью. А еще у нас будет солидное наследство для наших детей.

Приведенный выше пример накопления личного капитала весьма условный и не является рекомендацией к действию. Целью данного примера является ознакомление читателей с потенциальными возможностями увеличения своего благосостояния, исходя из нынешних условий и личной финансовой грамотности.

Заключение

Каждый из нас хотел бы жить лучше. Но не каждый знает как этого добиться или, чего греха таить, не умеет или не хочет выполнить определенные действия для улучшения благосостояния. Однако, зная некоторые принципы создания личного капитала можно существенно улучшить свою жизнь. Необходимы только желание, умение эффективно воспользоваться своим человеческим капиталом, целеустремленность и последовательность в действиях.

Что мы получим, если будем следовать этим принципам? Мы обретем четкое понимание чего мы хотим в этой жизни. Жизнь станет более насыщенной и целеустремленной, причем и ее вторая часть, на пенсии. Мы получим уверенность в завтрашнем дне, спокойствие и финансовую устойчивость. А также море впечатлений от жизни, когда отойдем от дел. А еще, мы не будем обузой своим детям в старости, наоборот — оставим им после себя неплохое наследство. Мы получим независимость от кого бы то ни было и свободу в выборе своих действий.

Желаю успеха, вам, дорогие читатели в этом нелегком, но и весьма увлекательном деле. Деле создания личного капитала.

С уважением к каждому из вас, Василий Карпишук.

Очень хорошая статья! Крайне полезная! Практически руководство к действию!

Ответить

Спасибо, Ирина за вашу оценку моей статьи! Желаю вам финансового благополучия в жизни.

Ответить