Банки и мы. В чем суть этих отношений? Зачем нужны нам, так называемым физическим лицам, банки? Об этом и пойдет разговор в этой статье. Я постараюсь раскрыть значимость банков в нашей жизни. Их полезную и отрицательную стороны воздействия на наши финансовые цели и методы их достижения. А иногда и радикальное влияние на всю нашу жизнь, как в ту, так и в другую стороны. Изложенная ниже информация является продолжением моей статьи «Финансовый рынок и мы«. В ней более детально раскрываются аспекты части финансового рынка — банковской системы.

Банки и их суть

Банки и их суть. Что такое банк и зачем он нам нужен? Для начала обратимся к определению значения слова банк.

Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали монеты) — денежно-кредитная организация; регулирующая платёжный оборот в наличной и безналичной форме; финансовая организация, которая привлекает денежные средства на депозиты у тех, кто имеет сбережения, и выдает деньги в виде кредитов тем, кому они нужны для развития бизнеса или личных нужд.

Банк — это коммерческое юридическое лицо, которое:

-

- создано в целях извлечения прибыли,

- имеет право осуществлять банковские операции,

- имеет исключительное право на привлечение денежных средств юридических и физических лиц с целью их последующего размещения от своего имени; а также на открытие и ведение банковских счетов юридических и физических лиц,

- действует на основании специального разрешения (лицензии) полномочных государственных органов,

- не имеет права осуществлять производственную, торговую, страховую деятельность.

Как видно из определения, банк — это организация, которая «покупает» свободные деньги (депозит) у физических и юридических лиц и «перепродает» их от своего имени нуждающимся физическим и юридическим лицам по более высокой цене (кредит). Разница между стоимостью продажи и покупки денежных средств и есть доход банка. Дополнительный доход банки извлекают из предоставления различных банковских услуг.

Исходя из выше сказанного, клиентов банка можно условно разделить на две половины: одни зарабатывают на продаже денег банку (товарная функция денег), а другие покупают деньги (товар) по рыночной цене. Кроме этого, банки за плату оказывают различные услуги по обслуживанию счетов клиентов. О них будет сказано ниже.

Типы и Виды банков

Какие типы и виды банков бывают? Это можно определить по различным критериям и их функциям.

Типы банков

В мире существует, в основном, два типа банков:

- Центральные или эмиссионные (в основном — это центральные банки стран);

- Коммерческие:

- универсальные;

- специализированные.

Центральные банки отличаются от остальных правом эмиссии денег и регуляторными функциями. В России — это Центральный банк Российской Федерации.

Коммерческие банки по объему функций делятся на универсальные и специализированные.

Универсальные банки имеют право выполнять практически любые виды банковских операций: прием вкладов, выдачу кредитов, обслуживание счетов, операции с ценными бумагами и оказывать другие виды услуг.

Специализированные банки ограничены в своей деятельности только определенными видами операций. Например — ипотечные, инвестиционные банки.

Виды банков

Классификацию видов банков можно провести по следующим критериям:

- Форме собственности;

- Организационно-правовой форме;

- Величине уставного капитала;

- Отраслевой принадлежности;

- Функциональному назначению;

- Специализации;

- Зоне деятельности.

По форме собственности различаются государственные, акционерные,

кооперативные, частные и смешанные банки.

Исходя из организационно-правовой формы — акционерные общества и общества с ограниченной ответственностью.

По величине уставного капитала банки делятся на крупные и малые.

В связи с отраслевой принадлежностью коммерческие банки подразделяются на отраслевые и межотраслевые.

По функциональному назначению банки подразделяются на эмиссионные, депозитные и коммерческие.

К специализированным относятся ипотечные,

сберегательные, инвестиционные и другие банки с узкой специализацией.

По зоне деятельности банки подразделяются на региональные,

межрегиональные, национальные и международные.

Банковские продукты и услуги

Банковские продукты и услуги — это то, что банки предлагают своим клиентам при ведении своей деятельности. Основной целью увеличения продуктов и услуг банка является максимальное удовлетворение потребностей клиентов и, тем самым, увеличение собственной прибыли.

Четкого разделения понятий банковского продукта и услуги в мировой практике нет. Однако в экономической среде есть некоторое трактование этих понятий.

Банковским продуктом называют конкретный финансовый документ. Например: договор вклада, чек, вексель, банковская карта, кредитный договор и другое.

А услугой банка являются операции по обслуживанию клиентов. Например: кассовое обслуживание, перевод денег, обмен валюты и т.д. Услуги могут быть платными и бесплатными.

Как правильно пользоваться продуктами и услугами банков

Как правильно пользоваться продуктами и услугами банков? Также как вы пользуетесь супермаркетами и заведениями различных услуг. У каждого из вас наверняка есть любимые магазины, кафе, парикмахерские и досуговые заведения. А почему они любимые? Потому что у них качественные товары или услуги и по устраивающей вас цене. А также, они еще и недалеко от дома.

А что же с банками? Тоже самое. Необходимо чтобы они предоставляли качественные продукты и услуги и по устраивающей вас цене. Также, желательно, чтобы они находились недалеко от дома или работы. Правда есть еще один критерий и он очень важный. Так как вы будете работать с ними, оперируя весьма приличными суммами своих денег, то они еще должны быть надежными. О том, какие риски возможны в работе с банками мы и поговорим ниже.

Финансовые риски в отношениях с банками

Финансовые риски в отношениях с банками, можно ли их избежать или хотя бы минимизировать? Да, можно, если придерживаться определенных правил.

Вот эти правила:

- Тщательно выбирайте банк с которым вы долгое время будете работать;

- Выбирайте несколько банков с целью диверсификации (нельзя класть все яйца в одну корзину);

- Внимательно изучите условия тех продуктов, которые вам нужны;

- При заключении конкретного договора с банком, тщательно его изучите;

- Регулярно запрашивайте выписки по счетам, вкладам, депозитам и кредитам;

- Периодически контролируйте финансовое состояние банков с которыми вы работаете;

- Никогда не соглашайтесь на навязываемые вам продукты и услуги, если вы их не знаете.

Выбор банков

Как выбрать банк? В Интернете достаточно сервисов, предлагающих услуги по выбору банка и банковских продуктов. Однако не все они заслуживают доверия. На некоторых не обновляются данные, а некоторые обыкновенный развод.

Однако, есть серьезные сайты, на которых можно почерпнуть достаточно информации для принятия решения по выбору банка. Одним из таких порталов, на мой взгляд, является финансовый супермаркет Банки.ру.

Давайте рассмотрим пример выбора банков для небольшого населенного пункта. Пусть это будет районный центр город Тимашевск Краснодарского края.

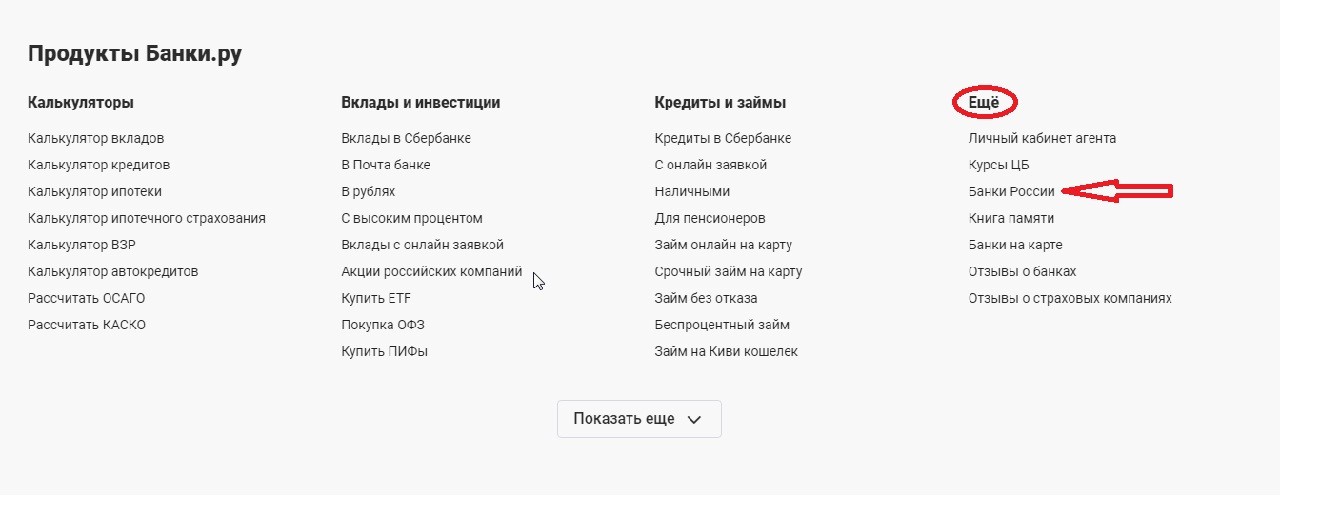

Для этого жмем на ссылку «Banki.ru«(сайт откроется в новой вкладке) и открываем сайт. Прокручиваем главную страницу до меню «Продукты Банки.ру» в подвале сайта. Выбираем под вкладкой «Еще» подпункт меню «Банки России» (см.на скриншоте ниже).

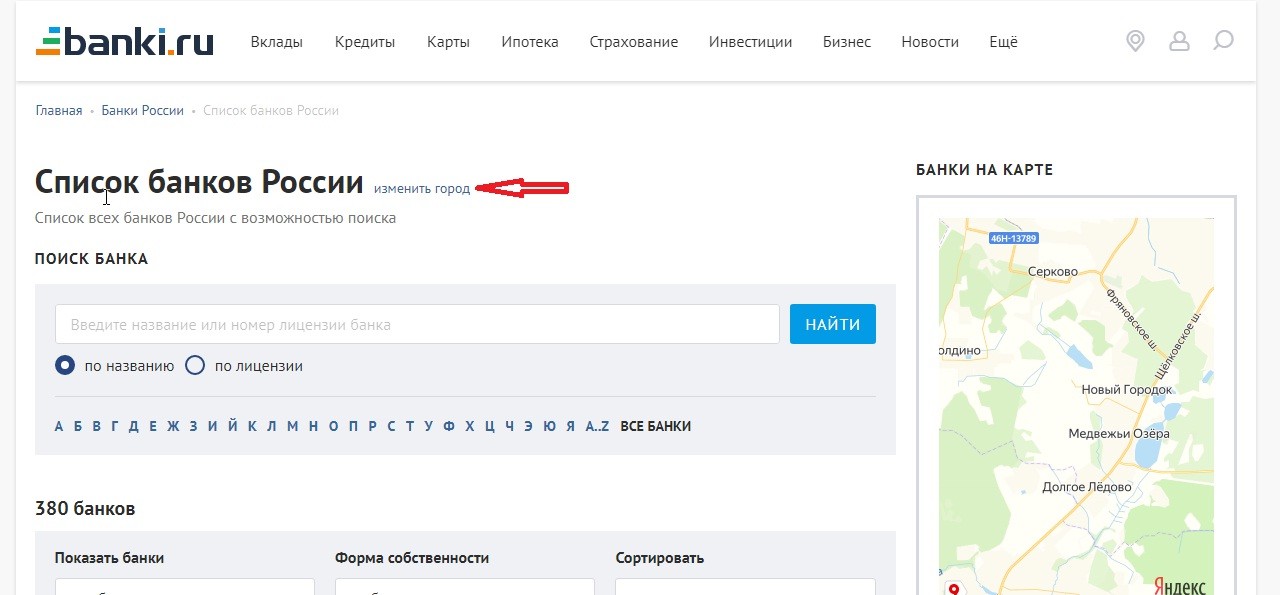

Далее на открывшейся странице выбираем «Изменить город«.

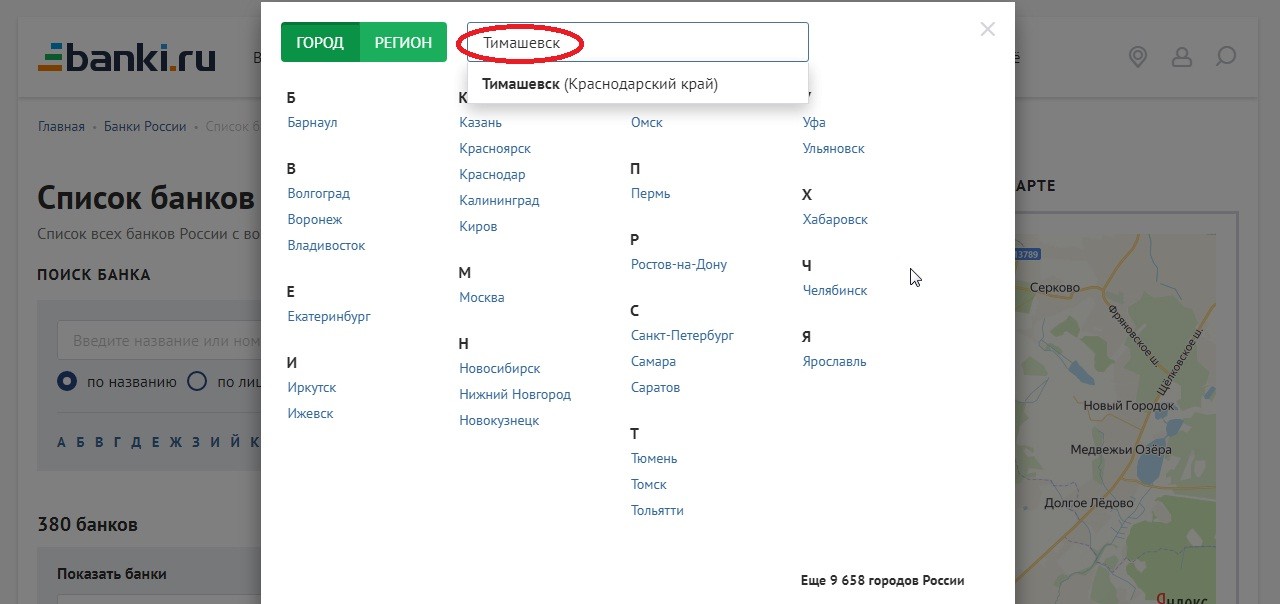

В окошко забиваем название города.

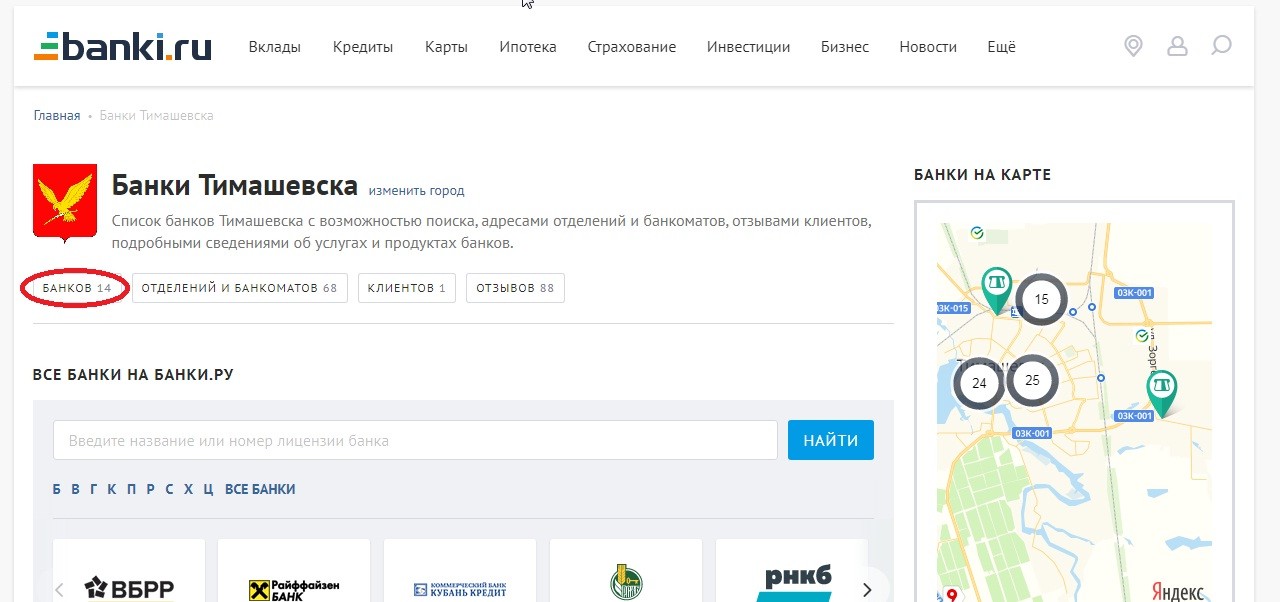

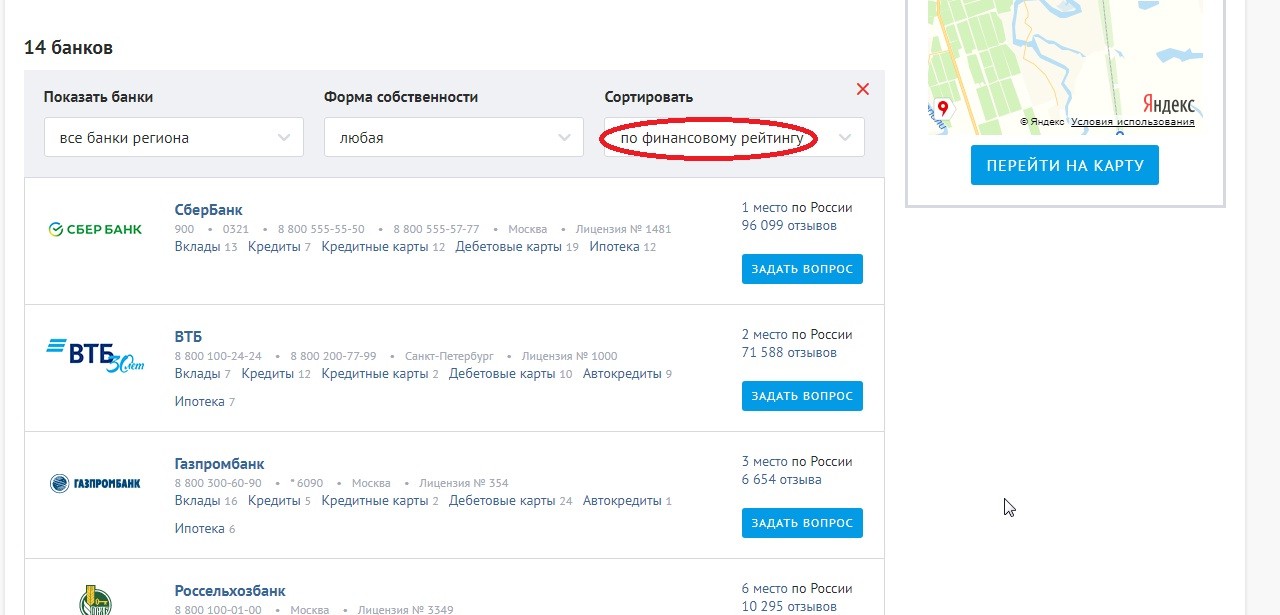

Жмем «Enter» и переходим на страницу с полной информацией о банках Тимашевска. В городе 14 банков и 68 отделений и банкоматов, причем, банки можно посмотреть как списком, так и на карте. Далее нажимаем на кнопку «Банков 14«.

И мы увидим весь список банков города, причем со всеми их рейтингами. Выбираем в фильтре «Сортировать» вкладку «по финансовому рейтингу«. Банки города в списке будут отсортированы по рейтингу.

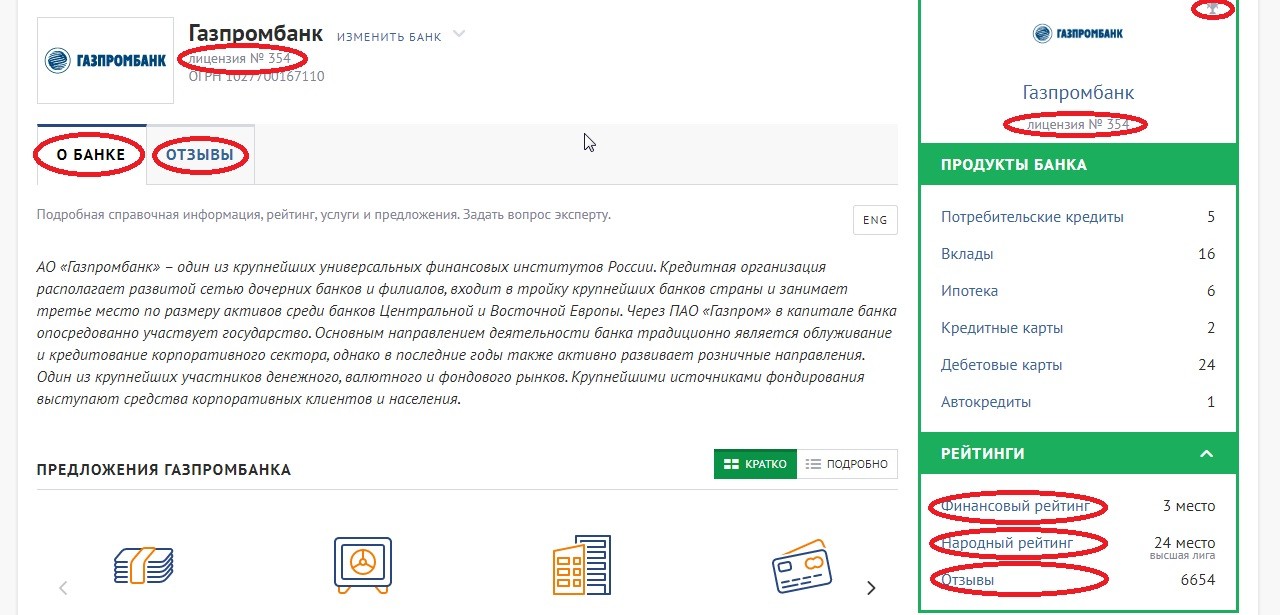

Далее, отобрав по месту в рейтинге наиболее надежные 2-3 банка, тщательно изучаем информацию о них. Для этого жмем на наименование банка и переходим на страницу с полной информацией о нем. Для примера я выбрал «Газпромбанк«.

Не ленитесь, изучайте всю его подноготную от наличия лицензии до отзывов. Отзывы, как клиентов, так и бывших работников банка (это особенно интересно). На скриншоте выше я пометил где все это можно смотреть. Только одна просьба, на этом этапе не отвлекайтесь на продукты банка. В противном случае, вы не сможете сделать качественный анализ самого банка.

Когда вы все это проделаете, у вас появится осознанное желание остановиться на конкретных банках. Дальше можно переходить к выбору продуктов этих банков.

Как выбрать качественный продукт или услугу

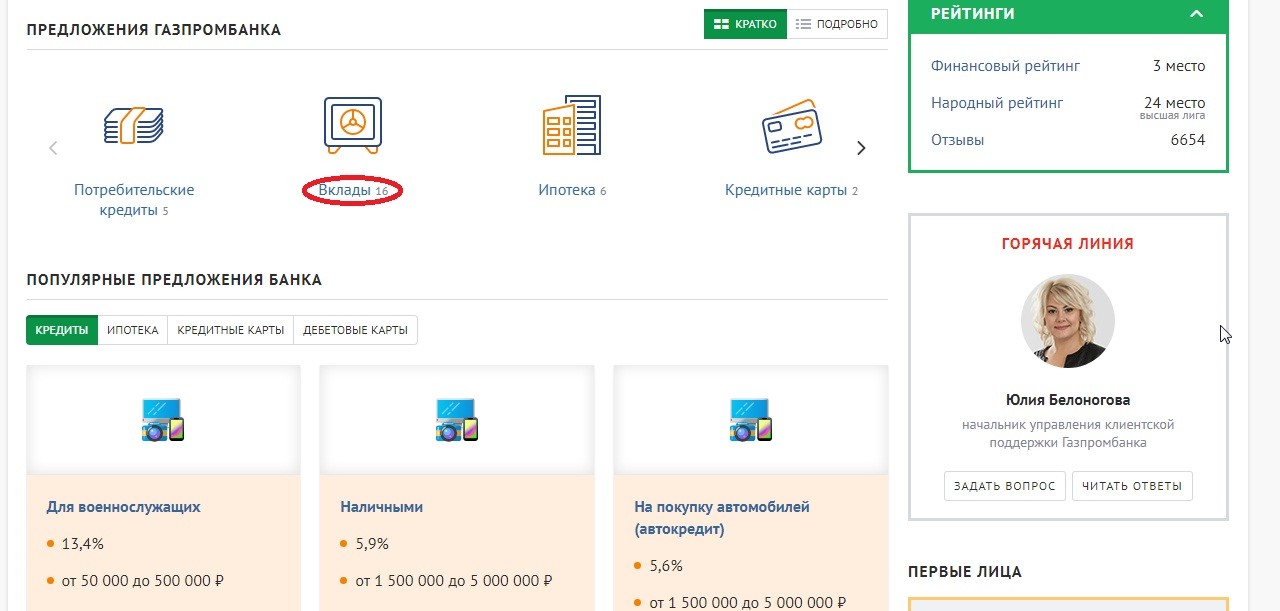

Как выбрать качественный продукт или услугу? Это можно предварительно сделать онлайн. Благо, что сервисов для этого предостаточно. Можно сделать это на том же сайте Банки.ру. Для этого достаточно открыть вкладку интересующей вас услуги или продукта на странице выбранного банка.

Например, вам нужен вклад в том же «Газпромбанке«. Нажимаем ссылку «Вклады» и читаем условия.

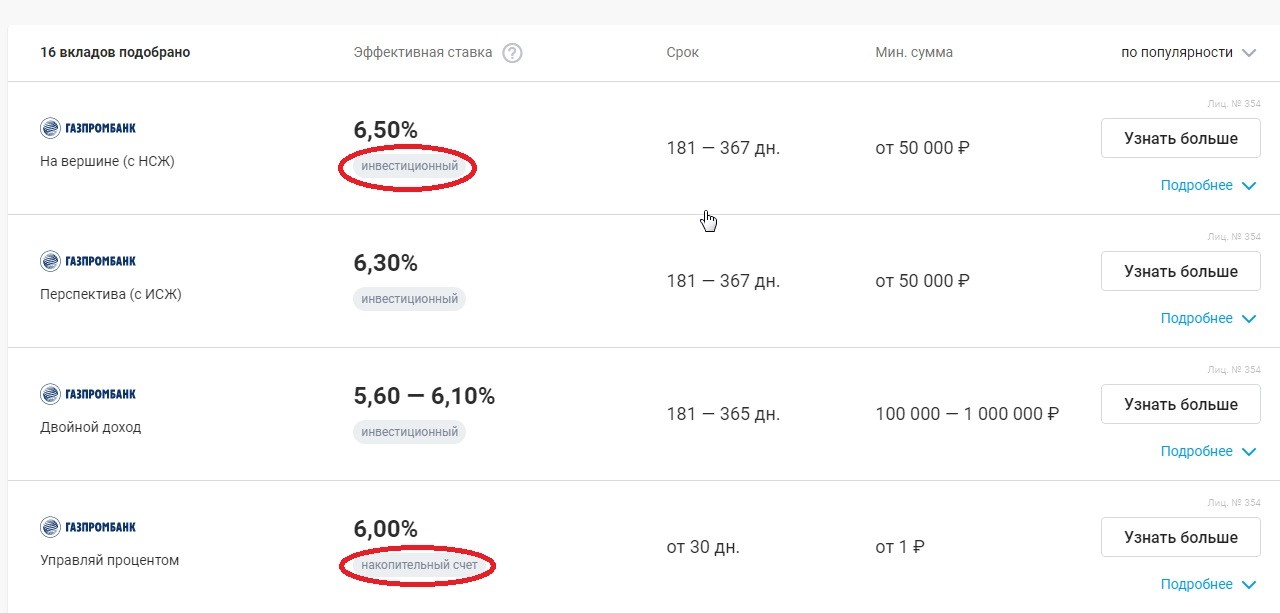

У этого банка 16 видов вкладов. При изучении условий вкладов будьте ОСОБЕННО внимательны. Жмите по всем ссылкам, пока не доберетесь до особых условий по данному вкладу.

Дело в том, что банки сейчас занимаются и инвестиционной деятельностью в качестве брокеров. Поэтому, помимо обычных банковских вкладов, они предлагают и квазивклады, то есть инвестиционные и другого рода вклады. Сюда могут, например, прицепить обязательную покупку полиса страхования жизни и т.д. Читайте подробно все детали подобных вкладов!

Контроль и учет

Контроль и учет в отношениях с банками — это еще один из способов снизить риски потерь своих «кровных» денег. Почему это так необходимо? Потому, что иногда могут возникнуть нестандартные ситуации и понадобится доказательная база.

В связи с этим, необходимо регулярно, хотя бы раз в полгода-год, следить за финансовым рейтингом банка. А также периодически отслеживать финансовые новости банковской системы, чтобы не упустить момент ухудшающегося состояния вашего банка.

Важно сохранять все бумажные документы по работе с банком: договора, приходные и расходные ордера, переписку с банком и другие документы. Желательно раз в месяц или хотя бы раз в квартал брать выписку по состоянию ваших счетов и движению средств по ним. Причем, обязательно на бумажном носителе и обязательно с подписями и печатями. Особенно, если вы пользуетесь интернет-банкингом.

Эти документы, в первую очередь, нужны вам для вашего личного учета, а также на случай выплат ваших средств агентством по страхованию вкладов (АСВ) или в случае судебных разбирательств. Практика показала, что люди не делавшие этого, теряли довольно большие суммы денег при банкротстве банков.

Продукты банков для целей пенсионного обеспечения

Какие продукты банков можно использовать для целей пенсионного обеспечения? Сначала разберемся для каких целей вам нужны эти продукты. Вот примерный перечень целей:

- Финансовая подушка безопасности — она нужна пожизненно;

- Счет для накопления средств, с целью последующего их вложения в другие финансовые инструменты;

- Пенсионный вклад с ежемесячным снятием процентов для нужд потребления;

- Пенсионная карта(ы) — для перечисления пенсии(й).

Финансовая подушка безопасности — сумма от 3-х до 6-ти ежемесячных зарплат(пенсий). Хранить ее нужно на расчетном счете с процентным доходом или на вкладе с возможностью пополнения и снятия средств без потери процентов.

Счет для накопления средств — это может быть расчетный счет с процентным доходом на остаток или вклад под максимальный процент к определенному сроку. В дальнейшем эти деньги идут на взносы в негосударственные пенсионные фонды или переводятся на брокерские счета, для дальнейшего их приумножения, а также они могут использоваться для покупки инвестиционной недвижимости.

Пенсионный вклад — это вклад с возможностью ежемесячного снятия процентов для потребления в качестве дополнительной пенсии.

Пенсионная карта(ы) — это дебетовые карты на которые вам будут переводить пенсии из различных источников пенсионного дохода.

Заключение

Банки в наше время неотъемлемые спутники в повседневной нашей жизни. При помощи них мы выполняем ежедневно различного рода операции с денежными средствами. Оплачиваем жилищно — коммунальные услуги, расплачиваемся за товары в магазинах и за различные услуги в других учреждениях. Делаем переводы родным и близким. Храним денежные средства, накапливаем их и даже приумножаем. Пользуемся банкоматами, когда нам нужна наличность. Меняем валюту. Обращаемся за кредитами, когда необходимо совершить крупную покупку. Они приносят нам большую пользу, экономя наше время и деньги. Они даже, в иных случаях, позволяют нам получить дополнительный доход.

В связи с этим наши отношения с банками должны строиться на долговременной и серьезной основе. И подходить к этому надо вдумчиво и основательно. Повышайте свой уровень финансовой грамотности и человеческого капитала. Изучайте вопросы, касающиеся банковской системы, грамотно пользуйтесь теми возможностями, которые она вам предоставляет. И, я уверен, качество вашей жизни обязательно улучшится!

С уважением к каждому из вас, Василий Карпишук.

Спасибо,Василий,с удовольствием прочитала вашу статью о банках. Сама,было это правда ещё в советское время,работала в Управлении сберкасс( тогда ещё так сбербанки назывались). Ну а потом вышла замуж за военного и унесла меня жизнь далеко от банков. Спасибо за советы как выбрать подходящий банк,очень основательный подход, я то как то больше по рекомендациям сужу,терпения не хватает так выбирать,и зря,иногда и пролетаю,особенно с процентами. Так что беру на вооружение ваш метод, спасибо! Жду следующих статей,спасибо,что просвещает нашу финансовую безграмотность и делитесь своим опытом!

Татьяна, спасибо за то, что вы внимательно читаете мой сайт. Рад, что он вам полезен. Желаю вам здоровья и финансового благополучия в наступающем 2021 году. И с Новым годом вас!!!

Василий,спасибо за интересную,поучительную статью.Для меня сейчас очень актуальная и поучительная информация

Елена, рад что могу вам чем-то помочь. С наступающим Новым годом вас и всех благ в 2021 году!