В течении жизни через руки каждого из нас проходит определенный денежный поток. Но, эффективно ли мы его используем? Давайте попробуем с этим разобраться. Для начала определимся с понятием «денежный поток».

И так:

Денежный поток (англ. Cash Flow), или поток денег, поток платежей, кэш-фло, кэш-флоу — совокупность распределенных во времени поступлений (притока) и выплат (оттока) денежных средств, генерируемых хозяйственной деятельностью предприятия, независимо от источников их образования. Википедия.

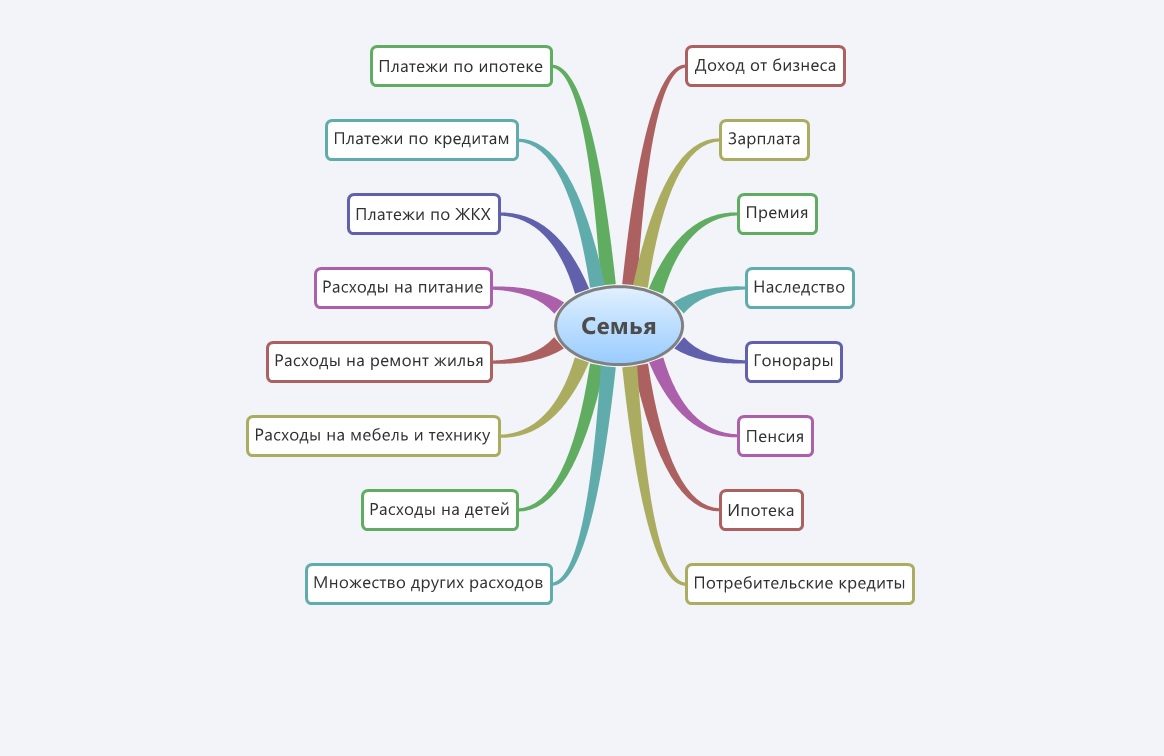

Не секрет, что каждый из нас является генеральным директором, главным бухгалтером и финансовым менеджером (в одном лице) маленького предприятия под названием — «семья». Поэтому, все что описано в определении выше, подходит и для физических лиц.

Содержание статьи

- 1 Денежный поток — суть и виды

- 2 Управление денежным потоком семьи

- 3

- 4 Заключение

Денежный поток — суть и виды

Денежный поток, его суть и виды. Так же, как и у любого предприятия, в семье происходит регулярное движение денег с течением времени. Деньги могут поступать в семью из различных источников, регулярно или эпизодически, в больших и в малых количествах. В то же время и отток денег из семьи может быть регулярным и нерегулярным, большим и малым, своевременным и неожиданным. И это происходит не всегда так, как хотелось бы нам. А чтобы как — то подчинить эти процессы своей воле, необходимо сначала разобраться в сути этих процессов.

Суть понятия денежный поток

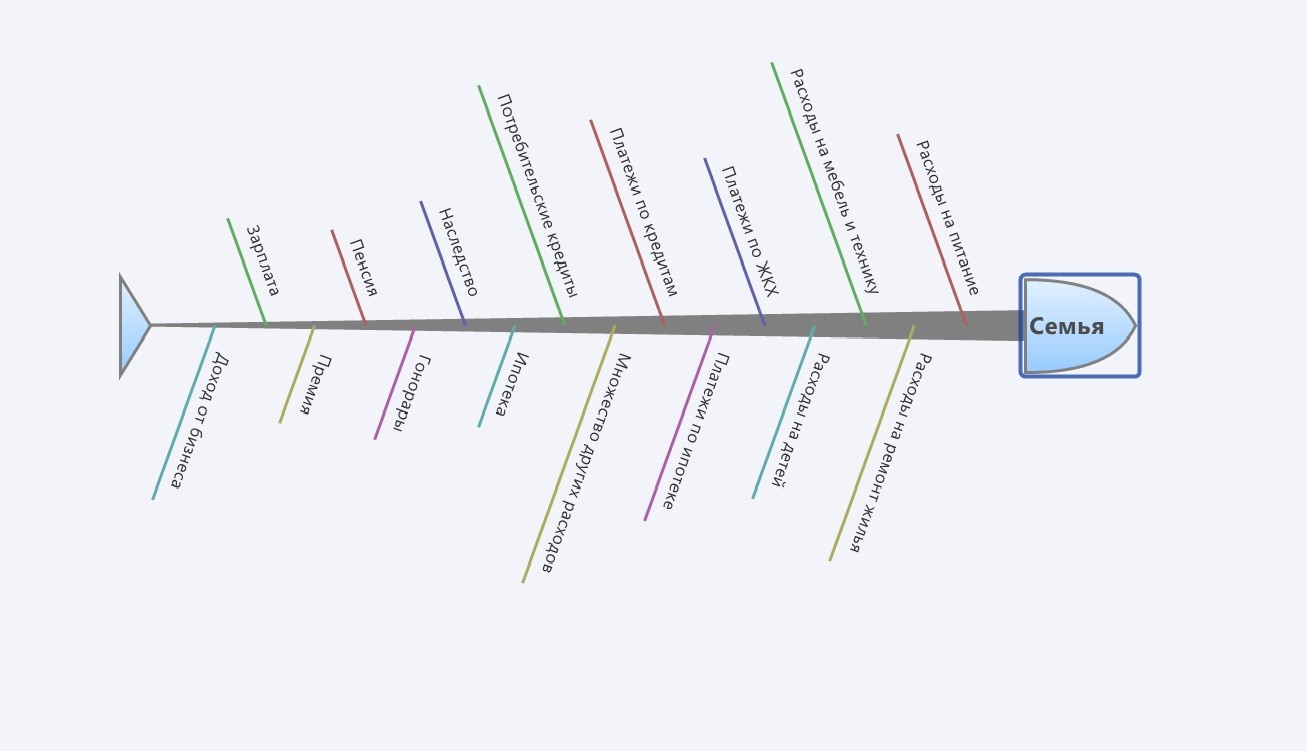

Суть понятия денежный поток заключается, исходя из определения, в совокупности распределенных во времени поступлений и выплат, независимо от источников их образования. Ключевое слово здесь — «распределенных во времени». Но об этом поговорим позже, а сейчас, вот как выглядит не распределенное во времени денежное движение в семье.

Вот такая «горгона» в голове у каждого из нас. Это не распределенный по времени денежный поток. Справа поступления денег в семейный бюджет, а слева их отток из бюджета. На рисунке выше далеко не полный перечень поступлений и трат. У каждого он свой и вы можете без труда составить его сами.

А теперь посмотрим на распределенный по времени денежный поток. Хотя, пока он еще не управляется нами, но распределен хаотичным образом во времени.

Уже как-то лучше, но по прежнему не хватает определенности и своевременности поступлений и трат. Я бы сказал даже сбалансированности во времени доходов и расходов. Но, ведь только в этом случае может обеспечиваться устойчивость семейного бюджета. Однако, для понимания сути денежного потока, на данном этапе, наверное достаточно.

Виды денежных потоков

Виды денежных потоков, в зависимости от нашей деятельности, могут распределяться следующим образом:

- От основной деятельности — это поступления и траты, связанные с созданием и ведением семейного хозяйства (одинокий человек — это тоже семья, только в урезанном виде);

- Инвестиционной деятельности — деятельности, связанной с инвестированием в семейный капитал, в том числе и личный человеческий капитал;

- Финансовой деятельности — деятельности, направленной на грамотное управление денежными потоками, с целью экономного и эффективного использования бюджетных средств семьи.

Виды денежного потока по направленности подразделяются на положительный и отрицательный. Положительный характеризует поступление денежных средств, а отрицательный — отток их из бюджета семьи.

Существует, также, понятие валового и чистого денежного потока. Первое — это совокупность всех поступивших и убывших денег, второе — разница между поступлением и оттоком денежных средств в конкретном периоде времени.

Формула чистого денежного потока выглядит следующим образом:

NCF = PosCF — NegCF, где

NCF (Net Cash Flow) — чистый денежный поток;

PosCF — положительный денежный поток;

NegCF — отрицательный денежный поток.

Обратите внимание на эту формулу, она нам будет очень нужна в дальнейшем.

По стабильности различают: равномерные и неравномерные денежные потоки.

Ну и, напоследок, виды денежных потоков характеризуются по времени:

- Настоящий — определенный в текущем моменте времени;

- Будущий — определяется с учетом фактора времени, т.к. с течением времени меняется ценность денег.

Управление денежным потоком семьи

Управление денежным потоком семьи — очень важная обязанность каждого из нас. В условиях жесткой конкуренции только те, из многих предприятий, становятся успешными у которых грамотный менеджмент и он умеет эффективно управлять денежными потоками. Так же и в семьях. Если все члены семьи финансово грамотны, то и в семье процветает благополучие и достаток.

Как мы управляем своим денежным потоком

Как мы управляем своим денежным потоком? Так как ни в школе, ни в ВУЗе практически не обучают навыкам управления деньгами, то и в жизни каждая семья это делает так, как ей заблагорассудится. Но не все так плохо. Государство прикладывает определенные усилия в этом направлении. Существуют Программы финансовой грамотности для детей и взрослых. Остается только изъявить желание к получению этих знаний.

В связи с выше изложенным, произошло разделение общества, на тех кто освоил навыки грамотного управления денежным потоком и тех, кто еще по старинке распоряжается своими деньгами неэффективно.

Условно можно разделить все семьи по умению управлять денежным потоком на тех, кто:

- Не умеют или не хотят управлять своим бюджетом;

- Имеют обрывочные, на уровне азов, знания и поэтому управляют неэффективно своим денежным потоком;

- Изучили этот вопрос досконально и эффективно используют эти знания в жизни.

Представьте эскалатор, который движется вниз — это окружающий нас мир. Его основная задача забрать у вас деньги. На это работает реклама и обученный персонал различных фирм по предоставлению товаров и услуг. Но, вам то нужно забраться по эскалатору наверх! Туда, где благополучие и достаток. Что вы будете делать?

Рассмотрим, что произойдет с каждым типом людей, описанных выше.

- Те, кто не хочет управлять своим денежным потоком — будут продолжать стоять внизу. Тех кто не умеет, но будет делать попытки, эскалатор постоянно будет сбрасывать вниз;

- Имеющие некоторые знания и желающие взобраться наверх, будут производить каторжную работу, но так и не смогут достичь вершины;

- А вот те, кто овладел знаниями и умениями управления денежным потоком, смогут медленно, но уверенно взобраться на вершину.

Ниже мы рассмотрим более детально как это происходит в жизни.

Неэффективное управление денежным потоком — путь к бедности и банкротству

Не эффективное управление денежным потоком — путь к бедности и банкротству. Почему это так? Давайте рассмотрим такой случай на конкретном примере.

Пример неэффективного управления

Условия

Обыкновенная российская семья, имеющая совокупный ежемесячный положительный денежный поток 75 000 рублей. Отрицательный денежный поток (расходы) тоже 75 000 рублей. То есть, живут «от зарплаты до зарплаты». У них двое детей малолетнего возраста (8 и 6 лет). Один ребенок ходит в школу, другой в детский сад. Живут в однокомнатной квартире стоимостью 3 500 000 рублей, подаренной родителями. Хотели бы купить двухкомнатную квартиру за 5 000 000 рублей. Для этого им нужен кредит. Накоплений нет, помощи от родителей не ожидается. Их финансовая грамотность находится на уровне азов. Они знают только, что такое депозит и что такое кредит. Учет доходов и расходов не ведут. Анализ своего бюджета не проводят.

Анализ управления денежным потоком семьи

По формуле чистого денежного потока анализируем их ситуацию до взятия кредита.

NCF = PosCF — NegCF =75000-75000 = 0.

Чистый денежный поток равен нулю, но они решили взять ипотечный кредит 5 000 000 рублей со ставкой 7% на 30 лет. Для этого им нужен первоначальный взнос 10% от суммы кредита. Чтобы его внести семья берет потребительский кредит на 500 000 рублей со ставкой 11,9% на 3 года. Ежемесячные платежи по кредитам: ипотечный — 30 000 рублей, потребительский — 16 500 рублей. Итого платежи по кредитам — 36 500 рублей. Это чуть меньше 50% их ежемесячных доходов.

Снова анализируем чистый денежный поток после взятия кредитов:

NCF = PosCF — NegCF =75000-(75000+36500) = -36 500 рублей.

Он стал отрицательным! Что же делать? Есть два пути: увеличить доходы или уменьшить расходы на эту же сумму. Уменьшать расходы нельзя, все дорожает, да и дети растут. Выход — искать дополнительный заработок. Нашли: муж — подработку после основной работы на 20 000 рублей, жена — на дому на 17 000.

Квартира куплена, но нужен ремонт… Сумма ремонта 400 000 рублей. Семья решает: урежем все — таки расходы и возьмем займ у друзей на ремонт под 10% на те же 3 года. Потерпим…

Ежемесячные платежи по займу: -12 900 рублей. Снова чистый денежный поток отрицательный, только теперь уже за счет снижения уровня потребления и качества жизни. Из-за недостаточности средств на жизнь, в семье наступает напряженная обстановка.

Один из друзей потребовал срочно вернуть займ в размере 200 000 рублей, так как они ему очень нужны. В это время муж теряет подработку на сумму 20 000 рублей. На основной работе грядет сокращение и он первый кандидат на увольнение, так как стал хуже работать из-за своего психо-физического состояния.

Нужно срочно переезжать в новую квартиру и скорее продавать старую, чтобы снизить долг по ипотечному кредиту. Однако из-за срочности продажи пришлось снизить цену однокомнатной квартиры до 3 000 000 рублей.

Резюме

После всех мытарств в течении 3 месяцев семья переселилась в наспех отремонтированную квартиру. Нужны деньги на ее обустройство. Но, жена теряет подработку. Что в итоге?

Доходы семьи пока еще 75 000 рублей. Долг по ипотечному кредиту: 1500 000, ежемесячный платеж —10 000 рублей; по кредиту на любые цели: 470 000, ежемесячный платеж — 16 500 рублей; по займу: 360 000 рублей, ежемесячный платеж — 10 000 рублей . Итого: -36 500 руб/мес.

Мужа все-таки сокращают с основной работы. Знакомый по прежнему настойчиво требует срочно вернуть ему 200 000 займа. Зарплата жены 30 000 рублей. Дальше можно не расписывать — это уже дефолт.

Схема движения денег в этой семье:

Эффективное управление денежным потоком — основа благосостояния семьи

Эффективное управление денежным потоком — основа благосостояния семьи. Почему так? Давайте разберемся. Вот как выглядит схема эффективного управления денежным потоком семьи. Даже не вооруженным взглядом видна устойчивость этого варианта управления.

Суть эффективного управления заключается в следующем. Помните мы рассматривали выше виды денежного потока. Так вот в примере о семье, молодые люди использовали только первый вид: доход от основной деятельности. А необходимо было подключить еще два вида денежных потоков. Давайте рассмотрим этот вопрос на примере той же семьи о которой говорилось выше, но только учтем их ошибки.

Пример эффективного управления

План действий

И так. После свадьбы и, подаренной родителями квартиры, молодая семья задумалась о необходимости заведения детей. Они понимали, что это большая ответственность. И решили готовиться заранее к их появлению. Для начала решили обучиться финансовой грамотности, чтобы получше узнать как управлять денежными потоками семьи. Составили примерный план развития семьи, обозначив конкретные цели и определив их приоритетность. Вообще-то необходимо сразу составить план жизни, но в данном примере рассмотрим только его часть.

Вот этот план:

- Сделать анализ доходов и расходов и изыскать средства для инвестирования. Для этого решили выделять сначала, до рождения детей, по 25 000 рублей ежемесячно (20% от бюджета);

- Придать устойчивость своему бюджету через создание финансовой подушки безопасности в размере 6-ти месячных доходов семьи (450 000 рублей);

- С целью увеличения доходов семьи, пройти курсы повышения квалификации — мужу и бизнес-курс по управлению салоном красоты — жене. Цель: увеличить зарплату мужа до 80 000 руб/мес, жене купить мини-бизнес за 500 000 с доходом 70 000 руб/мес.;

- После покупки бизнеса продолжать накапливать средства для покупки 2-х комнатной квартиры.

- После рождения второго ребенка, используя материнский капитал, часть накопленных средств и ипотеку, приобрести квартиру.

- Используя оставшуюся часть накопленных средств, сделать ремонт в квартире и переехать;

- Однокомнатную квартиру сдать в аренду и перечислять арендные платежи в счет погашения ипотеки.

Анализ доходов и расходов

Анализ доходов и расходов — нужен ли он? Обязательно! А лучше бы вести учет доходов и расходов постоянно. Но ведь лень же… Поэтому мы обрастаем в течении жизни кучей ненужных вещей и тратим попусту, тяжким трудом заработанные деньги. Ради интереса сделайте ревизию своего имущества. Слева — направо, не пропуская ни одной безделушки, опишите все что у вас есть. Напротив поставьте приблизительную стоимость. Вы будете в шоке от того сколько вашего труда ушло «на ветер».

Исходя из выше сказанного можно сделать вывод, что эти деньги можно было бы не тратить, а вложить в активы. Ведь только активы приносят доход и создают дополнительный положительный денежный поток.

Вернемся к нашему примеру. Семья после анализа расходов, приняла решение выделять 25 000 рублей ежемесячно на инвестиционную деятельность. В первые 2 года это будет по 300 000 рублей ежегодно. Затем, с увеличением доходов, все что будет превышать сумму текущих расходов — 75 000 руб/мес. будет инвестироваться.

Работа над устойчивостью бюджета

Работа над устойчивостью бюджета заключается в создании резервов на непредвиденные расходы и финансовой подушки безопасности в размере нескольких ежемесячных доходов. Это нужно для страхования риска потери основного дохода или продолжительной болезни (от 3-х до 6-ти месяцев).

Наша семья определилась с финансовой подушкой безопасности в размере 6-ти ежемесячных доходов. Сумма — 450 000 рублей. Накопить они ее решили за 2 года.

Увеличение денежного потока через инвестиции в человеческий капитал

Увеличение денежного потока через инвестиции в человеческий капитал — это самый быстрый, надежный и доходный способ. И действительно, если регулярно повышать свой уровень знаний, навыков и профессионализма, то увеличения положительного денежного потока не избежать. Проверено на личном опыте.

Семья из нашего примера первые 2 года инвестировала 150 000 на обучение и повышение квалификации и 450 000 рублей на создание подушки безопасности. В этот период у них рождается первый ребенок.

Активизация инвестиционного денежного потока

После повышения квалификации, муж работает над повышение своей зарплаты и доводит ее до целевого уровня — 80 000 рублей. Общий положительный поток составляет: муж — 80 000 рублей, жена — 30 000 рублей. Итого: 110 000 рублей. Текущие затраты остаются на прежнем уровне — 75 000 рублей. Чистый денежный поток: 110 000 — 75 000 = 35 000 руб/мес. Эту сумму они инвестируют с целью накоплений на покупку бизнеса для жены, стоимостью 500 000 рублей и доходностью 70 000 руб/мес.

Через 15 месяцев семья выходит на покупку бизнеса. Теперь общий доход составляет: 80 000 + 70 000 = 150 000 руб/мес. Чистый денежный поток: 150 000 — 75 000 = 75 000 руб/мес.

Теперь они могут приступить к накоплениям на 2-х комнатную квартиру и рожать второго ребенка. Расчет на то, чтобы создать как можно больший первоначальный взнос на ипотеку, используя часть накоплений и материнский капитал. Другая часть накоплений в размере 400 000 рублей им понадобится для ремонта квартиры. Итого им нужна сумма: 1 000 000 (20%) — первоначальный взнос и 400 000 — ремонт, всего —1 400 000 рублей.

Ежемесячно они отчисляют на эти цели по 75 000 рублей. В год — 900 000 рублей. Срок накоплений нужной суммы: 1400000/75000 = 1 год и 7 мес.

Активизация финансового денежного потока

Активизация финансового денежного потока заключается в грамотном использовании кредита. Семья покупает 2-х комнатную квартиру стоимостью 5 000 000 рублей (как и в первом примере). Но, здесь уже совсем другие условия:

- Сумма ипотечного кредита: 5 000 000 — (1000000 + 600000) = 3400000 рублей, где 1 млн — накопленный первоначальный взнос, а 600 тыс. — материнский капитал;

- Свободные деньги для выплат по ипотеке — 75 000 руб/мес;

- После переезда в новую квартиру, старую не продают, а превращают в актив (сдают в аренду) с дополнительным положительным денежным потоком — 15 000 рублей. Итого выплачивать по ипотеке они могут: 75000 + 15000 = 90 000 руб/мес. Срок выплат составит примерно — 3 года 9 месяцев. Переплата процентов — 619 000 рублей.

Выгоды от эффективного управления денежным потоком:

- Спокойная размеренная жизнь с теми же текущими расходами, что и в первом случае (подушка финансовой безопасности сохраняется пожизненно);

- Постоянное и регулярное инвестирование дает прирост положительного дохода. Семья развивается в финансовом плане;

- У них появился актив, в виде 1 комнатной квартиры, который кроме дополнительного дохода может служить наследством для детей;

- Устойчивость бюджета семьи позволяет привлекать внешнее финансирование своих крупных проектов. Например, можно не спеша копить на 3-х комнатную квартиру.

Заключение

Жизнь молодых семей с детьми конечно не «сахар». Государство обязано защищать их интересы и помогать. Но и сами молодые люди в состоянии освоить навыки эффективного управления денежными потоками своего маленького предприятия под названием «семья». Нужно только приложить к этому определенные усилия. Это окупится тем, что их жизнь будет наполнена только позитивом. Да и их дети вырастут в обстановке благополучия и достатка. Будут перенимать опыт своих родителей и передавать его своим детям.

В этой статье, на примере молодой семьи, рассмотрен только один эпизод управления денежным потоком. А им приходится принимать достаточно большое количество подобных решений в течении жизни.

Данная статья не является конкретной пошаговой инструкцией достижения счастья и не является непосредственным руководством к действию. Ее цель раскрыть возможный потенциал, заложенный в каждом из нас. Только надо думать и действовать, чтобы добиться успехов в жизни. Чего я всем искренне желаю!

С уважением к каждому из вас, Василий Карпишук.

Добрый день, Василий! Статья интересная, полезная, цифры зарплат слегка преувеличены…, не учтено,что при рождении ребенка женщина остаётся без зарплаты и уж точно без подработки .Только,конечно, если нет бабушки.

Это всё реально применить в жизни, если будет жена,понимающая,что вышла замуж за лейтенанта и у него не может быть зарплаты генерала …

Анна, спасибо Вам за регулярные комментарии к моим статьям! Мне нужна обратная связь с читателями. По поводу зарплат. Я их взял из своей же статьи: https://voenpens.ru/vremya-i-dengi-v-zhizni-cheloveka/#i-7 Там есть такие строки: «По данным исследований Исследовательского холдинга Romir, проведенных в 2018 году, на семью из трех человек достаточно 75,9 тысячи рублей. Округлим до 75000 рублей (легко делить на три) на семью или 25000 рублей на человека». Но, т.к. я так же как и вы подумал, что это не для всех достижимо, то взял средние зарплаты по крупным городам России и получил эту цифру на семью из четырех человек. Это ниже, чем в выше указанном исследовании и ближе к реалиям. Вторая причина, открою маленький секрет — ипотека пока, к сожалению, не для всех, а только для обеспеченных… А мне необходимо было в статье рассмотреть вопрос именно о том, как люди принимают решение взять ипотечный кредит. Так как у меня накопилось много вопросов от моих читателей именно по этой теме. О женщине после рождения ребенка и ее доходах, конечно же подумал. И вы правы, что ее доход резко падает в этом случае. Однако я знал молодых мам, особенно одиночек, которым удавалось и растить ребенка и все-таки зарабатывать. Вот почему в моем примере жене покупают небольшой бизнес — можно управлять им и не находясь постоянно на рабочем месте. Такие примеры мне тоже известны. А по поводу жены лейтенанта вы верно сказали! Семья — это одна упряжка, муж тянет, а жена пристяжная. Но, если муж споткнется, жена вытянет повозку… Удачи Вам и мудрости, в вашей жизни!

Добрый день Василий. Статья безусловно полезна особенно молодым семьям.

Татьяна, спасибо за ваш комментарий!

Доброго времени суток. Постоянно читаю Ваши статьи, всё раскрыто интересно и познавательно, на мой взгляд молодежь хочет всё и сразу и конечно те кто носят погоны, увы…. И я понимаю отсюда и сложнее создать семью, не важно девушка или молодой человек в погонах. На собственном опыте муж с 1995 года в погонах, семья двое детей…итог пришлось выйти из второго декрета раньше, хорошо, что место в яслях по льготной очереди. Зарплаты мужа на 4 человек не хватало, помогали бабушки, обидно конечно, на данный момент офицер со стажем 25 лет получает зарплату почти как дворник( Московская область). Тем не менее держимся, спасибо Вам большое за то, что делитесь своей мудростью и бесценным опытом.

Олеся, спасибо Вам огромное за то, что вы так оценили мой труд! По поводу молодежи — вы правы. Однако это нормально. Мы были такими же нетерпеливыми в молодости, нам хотелось объять необъятное и чем скорее тем лучше. С возрастом и мудростью — это пройдет. А чтобы помочь молодым как-то ускорить этот процесс я и задумал свой проект. К сожалению, в мое время, не было возможности получить подобную информацию. После увольнения из армии моя семья оказалась в ооочень затруднительном положении. Один сын поступил в аспирантуру, другой в институт, супруга не могла найти серьезную работу. Вообщем, после долгих раздумий мы начали свой путь с заемных $300 в Москве. О подробностях лучше не рассказывать. И, только благодаря оконченному в 2006 году курсу «Независимый финансовый советник», у меня открылись возможности к построению своей жизни в правильном русле. Олеся, мне особенно отрадно, что вы из «нашего круга», то есть супруга военного. И то, что держитесь — молодцы! Вы еще достаточно молоды и достаточно образованы, и я уверен, у вас все получится! По крайней мере мне искренне этого бы хотелось! Если Вы еще не подписались на мою бесплатную книгу «Личный человеческий капитал», то настоятельно рекомендую ее прочесть. Подписаться на нее можно на любой странице сайта или вот здесь: https://voenpens.ru/chelovecheskij-kapital/#i-4

Очень интересно и познавательно!

Галина, спасибо!

Статья очень полезная! Знание финансовых основ дает более осознанную и благополучную жизнь! Спасибо автору за его труд! 🤗

Ирина, вам спасибо за то, что нашли время прочесть мою статью и написать комментарий!

Есть поговорка «каждый по-своему с ума сходит», то есть человек индивидуален. Мы не всегда «включаем» свою голову, когда тратим деньги, то есть свой денежный поток, как вы выражаетесь…Сегодня смотрела у Уральских пельменей юмореску, как муж считал затраты жены на теплицу и сколько она вырастила в результате помидор…

Иногда мы осознано «отключаем голову» прекрасно понимая ,что наши затраты никогда не окупятся, но мы это делаем для своего удовольствия.

Подруга говорит :вожусь в теплице,покупаю рассаду рано,дорогую,топлю теплицу, прекрасно осознавая,что это не выгодно и трудоёмко. Но хочу рано своих помидор,без химии…

Не эффективный денежный поток,но в удовольствие…жизнь одна и не знаешь, всегда ли нужно эффективно распределять свои денежные потоки, или жить с удовольствием… Философский вопрос…

Спасибо за разумную,поучительную стать, Василий.

Вот, наконец-то! Елена, я понял почему вы мне импонируете… У меня на все случаи жизни тоже есть своя фраза: «Все люди разные», то есть человек индивидуален. После осознания этого, стало так спокойно и уютно жить… А по поводу подруги с теплицей… Так это же прекрасно! Ведь мы должны жить ради осуществления своих мечт, своей самореализации! А все остальное должно быть подчинено этой главной цели. И не важно большая она или маленькая, но она ГЛАВНАЯ ваша и только ваша цель. Если вы не читали, прочтите, пожалуйста, мою бесплатную книгу: «Личный человеческий капитал». Елена, вы пишите: «…жизнь одна и не знаешь, всегда ли нужно эффективно распределять свои денежные потоки, или жить с удовольствием…» Лично я говорю и стараюсь делать так: «жизнь одна, поэтому нужно эффективно распределять свои денежные потоки, чтобы жить с удовольствием…» Спасибо вам, Елена, огромное за те минуты своей драгоценной жизни, которые вы тратите на моем сайте и за ваш вдумчивый подход к анализу моих статей!

Спасибо большое,Василий,за Вашу статью. Эх,жаль,уже не молоды,и эффективные финансовые потоки нам могут только сниться… Да и с возрастом хочется просто жить в удовольствие,не заморачивайся на подсчёты и анализы((( хотя понравился пример с подсчётом того лишнего,что накопилось за годы жизни, даже страшно представить какие это деньги. Но зато это лишнее скрашивает нашу жизнь воспоминаниями о путешествиях,молодости и т.д. Своя прелесть в этом есть)))Ну а своим взрослым детям обязательно дам почитать статью,чтоб учились жить со смыслом, нацеленным на дальнейшие перспективы и дай бог,чтобы им удалось то,что не удалось нам! Ещё раз Вам огромное спасибо!

Татьяна, у каждого человека ОДНА жизнь и он ее хозяин. Кому-то может быть и не надо переходить через бурлящий финансовый поток, а достаточно найти место с тихим, спокойным течением и, любуясь красотой окружающего мира, спокойно перейти брод, под названием ЖИЗНЬ. Не хулите себя и свою жизнь! Наверняка в ней было очень много интересных и наполненных смыслом моментов. Желаю Вам всего самого наилучшего!