Бюджет семьи, доходы и расходы — основа качественного управления семейными денежными потоками и путь к благосостоянию. В тоже время, планирование бюджета семьи и ведение учета доходов и расходов — это еще и возможность достижения своих целей.

Содержание статьи

Бюджет семьи

Бюджет семьи, так или иначе, ведет каждый из нас. Кто-то в специальной программе, кто-то на бумаге, а кто-то в уме. Вопрос в том, эффективно ли мы это делаем? Об этом и пойдет речь ниже. Только для начала давайте разберемся, что же такое бюджет семьи?

Бюджет семьи — Определение

Бюджет семьи или семейный бюджет — план доходов, расходов и накоплений, описывающий возможности всех членов семьи в определённый период времени. Википедия

Как мы видим из определения, бюджет семьи — это план. Обратите внимание, это не только план доходов и расходов, но и план накоплений. Любой план преследует какую-либо цель. В данном случае — это цель эффективного управления движением своих денежных потоков и созданием финансового задела на будущую жизнь.

Виды бюджета семьи

Виды бюджета семьи подразделяются:

- В зависимости от времени, на:

- срочный (год, квартал, месяц, неделя, день);

- сезонный.

- По уровню достатка, на:

- бюджет прожиточного минимума;

- потребительский бюджет;

- бюджет высокого достатка.

- По степени участия членов семьи, на:

- совместный;

- совместно-раздельный;

- раздельный.

- По сбалансированности доходной и расходной части бюджета, на:

- дефицитный;

- сбалансированный;

- профицитный.

Структура бюджета

Структура бюджета — это роспись статей доходов и расходов денежных средств семьи на определенный период времени. Чаще всего семьи составляют бюджет на месяц.

Напротив каждой статьи указываются плановое и фактическое значение сумм денежных средств. Для анализа доходов и расходов желательно указать процентное соотношение сумм каждой статьи к общему объему средств. А так же, отклонение фактического поступления или расходования денег от планового.

Как правило все это сводится в одну общую таблицу. Давайте рассмотрим пример такой таблицы бюджета семьи.

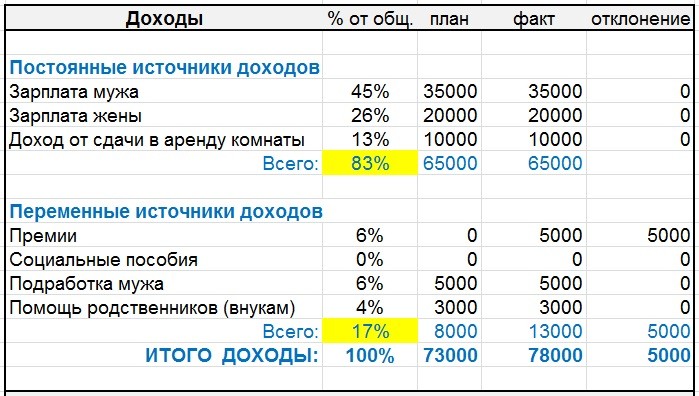

Таблица бюджета семьи (пример)

Таблица бюджета семьи потребительского типа выглядит следующим образом:

Как мы видим из таблицы, семья планирует свои доходы и расходы. Бюджет семьи сбалансированный — сальдо равно нулю.

Однако этот бюджет не ведет семью к устойчивому финансовому состоянию. Нет финансовой подушки безопасности. Накопления даже не были запланированы. А когда мужу выдали премию, она пошла не на досрочное погашение кредита или в накопления. Семья потратила эти деньги на продукты питания и непродовольственные товары.

Семья понимает необходимость увеличения доходной части. Они сдают в аренду комнату в которой раньше жили. Муж нашел дополнительную подработку. Но, семьей не используется еще один вид денежного потока — возможный доход от инвестиционной деятельности. У них даже нет вклада в банке. Если бы они откладывали деньги в накопления, то у них появилась хоть какая-то защита бюджета. А так же появился бы дополнительный инвестиционный поток — доход в виде процентов по вкладу.

Сейчас мы выполнили некий беглый анализ бюджета семьи и увидели определенные недоработки в планировании доходов и расходов. Ниже мы более подробно остановимся на структуре статей бюджета, анализе доходов и расходов и бюджетной дисциплине.

Доходы и расходы семьи — формирование и учет

Доходы и расходы семьи — как их формировать и как учитывать? А самый главный вопрос, надо ли вести этот учет? Обязательно надо! Это дает четкую картину того, куда и почему уходят ваши деньги.

Да, в начале это трудно, даже рутинно. Но потом, когда все будет отлажено, составление бюджета семьи будет занимать не более часа в месяц.

И так, с чего же начать? Если вы еще не ведете бюджет семьи, то сядьте и распишите все источники, откуда к вам в семью поступают деньги. Причем как постоянные так и временные источники. Это даст вам понимание, сколько денег проходит через ваши руки в месяц, год.

Затем точно также подумайте и распишите все статьи расходов, ежегодные, ежемесячные, сезонные. Это даст вам понимание, куда уходят деньги. А теперь давайте рассмотрим этот вопрос более подробно.

Статьи доходов

Статьи доходов семейного бюджета будут зависеть от того, какой у вас тип ведения домашнего хозяйства. Совместный, совместно-раздельный или раздельный бюджет.

Какими же могут быть источники поступления денег в семью? Вот возможный перечень источников доходов бюджета семьи:

- Постоянные (относительно) источники:

- заработная плата;

- пенсия;

- стипендия;

- доход от устойчивого бизнеса;

- рента (доход от сдачи в аренду недвижимости);

- социальные пособия;

- доход от инвестиционной деятельности (но не от всех видов);

- другие регулярные поступления по каким-либо договорам.

- Переменные источники:

- премии и другие нерегулярные выплаты от работодателя;

- доход от неустоявшегося бизнеса;

- сдельная работа;

- бонусы;

- гонорары;

- комиссионные;

- чаевые;

- подработки;

- инвестиционный доход (продажа акций, дивиденды);

- доходы от продажи собственности (недвижимость, авто, другие вещи);

- выигрыши, подарки.

Важно: бюджет балансируется только на основе постоянных источников дохода. Об этом чуть ниже.

Статьи расходов

Статьи расходов — это самое трудное в составлении бюджета. Но эту работу необходимо проделать! Только, расписав все подробно, вы увидите всю «подноготную» ваших трат.

Методика 50/30/20

Существует различное множество методик группировки статей расходов семейного бюджета. Но, лично мне, нравится методика 50/30/20. Она разработана Алексой фон Тобель, которая неоднократно входила в списки лучших молодых предпринимателей и самых успешных женщин-предпринимателей США.

50% бюджета семьи — это обязательные расходы (от этого зависит само существование всех членов семьи).

30% расходов — желания, траты на то, что хотелось бы но, в случае критической ситуации, можно и обойтись без этих расходов. Я их называю «хотелками».

20% семейного бюджета — страхование рисков и накопления на расходы будущих периодов. Это дает развитие семье и придает устойчивость финансовому благополучию. А также уверенность в завтрашнем дне и обеспеченную жизнь в старости.

Данная методика дает возможность творчески подходить к расписанию статей расходов. Например, автомобиль и его содержание — это обязательные расходы или «хотелки»? Ответ: если его использование приносит семье возможность дополнительного дохода (хотя бы косвенно), то это обязательные расходы.

В таком ключе необходимо рассмотреть каждую статью расходов бюджета. Для этого понадобится определенное время. Но, оно того стоит.

Группировка статей расходов

Вот примерный перечень расходов семейного бюджета, разбитого по группам:

- Обязательные расходы (нужды):

- здоровье (расходы на лечение и лекарства);

- питание (необходимое для восстановления энергетических затрат, а не обжорство);

- одежда и обувь (добротные, с разумным ценником);

- мебель и бытовая техника (только самая необходимая);

- предметы личной гигиены;

- налоги и страховки;

- коммунальные платежи;

- транспортные расходы членов семьи;

- платежи за учебу и детский сад;

- плата за аренду жилья (если жилье съемное);

- платежи по ипотеке, если жилье куплено в кредит (как правило, могут поглощать все «хотелки»).

- Желания или «Хотелки»:

- автомобиль и расходы по его содержанию;

- мебель и бытовая техника (сверх необходимой);

- все платные виды отдыха и развлечений;

- расходы на питание вне дома (рестораны, фаст-фуды и прочее);

- путешествия (если только это не ваш стиль жизни);

- подарки и благотворительность;

- платежи по потребительским кредитам;

- многие другие траты (зависит от конкретных людей и их предпочтений).

- Страхование рисков и накопления:

- страхование жизни и здоровья основных «добытчиков» в семье;

- накопления на финансовую подушку безопасности;

- накопления на пенсию;

- инвестиции (вложения в активы, с целью увеличения капитала семьи, а следовательно и доходов будущих периодов);

- погашение задолженностей по кредитам, если не достаточно средств по другим статьям или, если упали доходы).

Анализ доходов и расходов

Анализ доходов и расходов бюджета необходимо делать регулярно. Ведь все меняется: предпочтения членов семьи, экономическая обстановка, доходы и цены.

Анализируем доходы бюджета после группировки статей.

Мы видим, что постоянные источники доходов занимают солидную часть — 83%. Это говорит о том, что бюджет может быть достаточно устойчивым. Только необходимо будет грамотно спланировать расходную часть.

Теперь проанализируем расходы бюджета.

Даже не вооруженным взглядом видно, что расходная часть бюджета требует серьезной доработки:

- Соотношение между группами расходов 64/36/0, что весьма не разумно и может сильно навредить семье в будущем;

- Хотя кредитная нагрузка на бюджет не такая уж и большая (10%), но вместе с обучением и затратами на питание получается довольно большой перерасход средств по этой группе статей;

- И самое пагубное для финансового состояния семьи — отсутствие средств (даже в плане) по группе статей «Страхование рисков и накопления»).

Когда семья длительное время ведет учет и анализ своих доходов и расходов, то ей не составит большого труда внести корректировки в свой бюджет. Важно только соблюдать правило 50/30/20. Ниже мы постараемся сбалансировать этот бюджет. Но сначала рассмотрим вопрос о том, как это делается.

Балансировка бюджета и лимиты

Балансировка бюджета и лимиты по статьям расходов — это те действия, которые придают бюджету эффективность и стабильность. В связи с часто меняющейся экономической обстановкой, очень важно оставаться всегда при деньгах. Для этого необходимо соблюдать незыблемое правило — жить по средствам. Можно, конечно, жить какое-то время и с дефицитным бюджетом. Но, в этом случае, необходимо быть готовым и к полному дефолту бюджета семьи.

Балансировка бюджета и ее суть

Суть балансировки бюджета заключается в постоянном контроле над равенством доходной и расходной его частей. То есть, для каждой новой статьи расхода должен быть найден сначала источник дохода.

Например, вы хотите купить себе новую машину. Тогда источники дохода для этой статьи («хотелки») могут быть следующими. Самый «легкий» вариант — доход от продажи старой машины + автокредит. Но автокредит все равно надо отдавать, ведь это не ваши деньги. Значит снова необходимо искать источники дохода, теперь уже для погашения кредита и процентов. Но, ведь у вас все статьи сбалансированы. Так что же делать?

Выход один — ребалансировать бюджет семьи. То есть, снять частично средства с других статей или просто убрать какую-либо статью расходов совсем. Возможно она менее важная.

Теперь самое время поговорить о важности статей расходов.

Ранжирование статей расходов

Ранжирование статей расходов очень важный момент в методике составления бюджета. Чтобы не искать в пожарном порядке откуда и куда перебросить деньги, когда это срочно понадобится, необходимо заранее сделать ранжирование статей по степени важности.

Давайте рассмотрим на примере как это можно сделать.

Ранжирование статей расходов производится по важности их для стабильного финансового состояния семьи. Например, если не заплатить по кредиту или налог, то возможны штрафные санкции. Накопления и обучение очень важны для увеличения доходной части бюджета семьи. По продуктам питания — неправильное питание сильно влияет на здоровье, но можно как-то выкрутиться, перераспределив набор продуктов.

Вообще-то, ранжирование статей расходов весьма творческий процесс. Зависит он от предпочтений каждой отдельно взятой семьи. Только не надо забывать о финансовой устойчивости бюджета и росте благосостояния семьи.

Лимиты статей расходов

Лимиты статей расходов важны для установления ограничений на редактирование статей в ту или иную сторону. Их можно устанавливать только для тех статей, которыми семья может прямо управлять. Например, мы не можем напрямую управлять величиной налога. А вот статью «Отдых и развлечения» мы можем изменять от бесконечности до «0» (в конце концов разок отдохнуть можно и без денег).

Подробно на этом останавливаться здесь не будем, в виду простоты вопроса. Задайте сами лимиты на статьи расходов, запишите или запомните эту информацию. Она нам нужна для следующего рассмотрения важного вопроса — бюджетной дисциплины.

Бюджетная дисциплина

Бюджетная дисциплина — это неукоснительное исполнение бюджета (финансового плана) семьи. Только при таких условиях, возможен рост благосостояния семьи и ее финансовая устойчивость.

Вот какое определение дано термину «бюджетная дисциплина» в «Экономика и управление, финансы и право. Словарь-справочник.» — Москва, Чебоксары: Вуз и школа, 2004. Кураков Л.П., Кураков В.Л., Кураков А.Л.

«Бюджетная дисциплина — обязательный для всех предприятий, учреждений, организаций и их должностных лиц порядок перечисления платежей в бюджет и расходования бюджетных ассигнований».

Но ведь и семья — это маленькое предприятие, ячейка общества. Следовательно и для нее экономические законы являются необходимым атрибутом управления финансами семьи.

Таблица сбалансированного бюджета семьи, расходов и доходов

Таблица сбалансированного бюджета семьи, расходов и доходов, сформированная по методике 50/30/20, будет выглядеть примерно так:

Обратите внимание на следующие моменты:

- Бюджет сбалансирован исходя из дохода от постоянных источников дохода. Доходы — 65000 рублей = Расходы — 65000 рублей;

- Правило 50/30/20 практически соблюдено;

- Произведено ранжирование статей расходов;

- До выплаты задолженности по кредиту установлены лимиты на статьи расходов: «Питание» — 15000 рублей (убрано питание вне дома) и «Непродовольственные товары» — 3000 рублей;

- Бюджет на текущий месяц (месяц ребалансировки) — профицитный. Сальдо бюджета семьи равно 13000 рублей (доход от переменных источников дохода). Их можно направить на досрочное погашение кредита или в накопления.

Конечно же этот бюджет семьи, доходы и расходы — это только пример. Но, используя данный подход на своем бюджете, вы можете существенно улучшить финансовую ситуацию семьи.

Вывод

У каждого из нас одна единственная жизнь. Хочется ее прожить дыша полной грудью. Поэтому мы порой не задумываемся о будущем и живем только сегодняшним днем. И отчасти это правильно, другой жизни не будет. Однако и в преклонном возрасте, поверьте, еще много желаний и мечт. А для этого нужны, как бы ни прискорбно это звучало, банальные деньги. Во всех цивилизованных странах это давно уже поняли и приняли.

У нас в России этот процесс еще только познается. Обучение финансовой грамотности набирает обороты. Многие уже знают, что личными финансами необходимо управлять. А еще лучше управлять эффективно, чтобы денег хватало всегда и на все наши разумные желания. Ведь каждому хочется жить в достатке.

Надеюсь эта статья о грамотном составлении бюджета семьи, доходов и расходов поможет, хотя бы, некоторым из вас улучшить свое благосостояние. Чему я несказанно буду рад. Пробуйте новое, внедряйте в жизнь и удача не оставит вас!

С уважением к каждому из вас, Василий Карпишук.

Добрый день, Василий. Статья интересная, с целью показать как можно сбалансировать бюджет семьи. Все ясно,четко, обосновано.

Меня только слегка смущают расходы на питание. Но они скорее всего рассчитаны исходя из прожиточного минимума.

Уточню в прожиточном минимуме в день входит:

Чай 2 гр то есть один пакетик

Крупа 69 гр

Растительное масло 25 гр

Рыба 36 гр.

Ещё в продовольственные товары входят сигареты.. Если курит один из членов семьи,то это ещё затрат 3000.

Спасибо за статью , думаю кто-то может сделать правильные выводы. То,что должна быть «подушка безопасности» в семье это бесспорно!.

С уважением, Анна.

Анна, спасибо вам огромное за ваш комментарий к статье и особенно за критические замечания! Да, вы правы, в данной статье я использовал денежные суммы скорее с целью примера, чем четко выверенного расчета. Правда, за этим примером бюджета, стоит реальная семья у которой почти похожая ситуация, да и суммы примерно те же. А вообще-то, если брать официальные данные по стране, то правило 50/30/20 очень проблематично соблюсти. Правительством на 2021 год установлен средний прожиточный минимум по стране: на душу населения 11653 рубля, для трудоспособного населения — 12702 рубля, пенсионеров — 10022 рубля, детей — 11303 рубля. В расчетах этой суммы заложено: 50% — продукты питания, 25% — непродовольственные товары, 25% — услуги. Соответственно на одного человека в среднем: 5826,5 рублей — питание, 2913,25 — товары, 2913,25 — услуги. Следовательно на четверых членов семьи только на питание необходимо: 5826,5*4=23306 рублей (по прожиточному минимуму). И люди, при этом, умудряются выплачивать ипотеку и потребительские кредиты! Просто в России очень развито так называемое «сетевое» потребление — бартер, безвозмездная взаимовыручка друг друга. Поэтому и выживаем. Но, когда-то же надо вырываться из порочного круга к благосостоянию, вот для этого и пригодится метод бюджетирования 50/30/20. Кстати, проверено на себе, работает…

Добрый день, Василий! Всё в Ваших статьях так разумно и» разложено по полочкам», что со всеми Вашими доводами люди,читающие статью абсолютно согласны! Просмотры статьи есть, но абсолютно нет никаких возражений! Это дорого стоит!

Спасибо.

Елена, долго думал над вашим комментарием… Вы для меня очень ценный читатель. Это не лукавство, а сущая правда. Мне очень нужна обратная связь с читателями сайта. Вы все время были тем связующим звеном, между моими мыслями и читателями. И вдруг, этот комментарий… С начала подумал — подковырка… Но, уже несколько узнав вас, понял — вы на это не пойдете. Вы скорее скажете жесткую правду, чем будете заниматься не достойными вещами. Значит остается только один вариант — вы дали мне за мои труды «олимпийское золото»! Вы не представляете, как это приятно услышать именно от вас. Но, тем не менее осталось чувство некоторой утраты… Елена, спасибо, еще раз за такую высокую оценку моего труда и надеюсь на дальнейшее сотрудничество с вами!

Василий! До «подковырки » я бы не «опустилась»…

50 просмотров,один комментарий… Просто в сетях много людей ,которые не привыкли что-то комментировать, в нашей теперь такой быстрой жизни…

Елена, я и не сомневался в Вашей порядочности!

Спасибо за статью. Очень помогла при написании курсовой на тему бюджета и повышения его эффективности. Именно по балансу средств толково написано. Везде просто разбирают доходы- расходы. А вот анализа и практических приемов крайне мало.

Мария, искренне рад, что смог Вам хоть чем-то помочь!