Кредиты и мы. Насколько хорошо мы разбираемся в сути кредитования населения? Умеем ли правильно пользоваться данным финансовым инструментом? Кто-нибудь из нас, когда-нибудь задумывался над этим? Практика показывает, что не все вникают в суть данного вопроса.

Содержание статьи

Кредит — что это такое

Кредит — что это такое? Прежде, чем приступить к определению понятия кредит, необходимо разделить их на кредиты для юридических лиц и кредиты для физических лиц. У кредитов для физических лиц, в отличии от кредитов для юридических лиц, есть определенная специфика. Да и виды кредитов разные. И так, что же такое — кредит для физических лиц?

Определение кредита

Определение кредита для физических лиц, согласно Википедии, звучит следующим образом.

Кредит для физических лиц (розничный кредит) — заём, выдаваемый населению на личные нужды, например, на покупку автомобиля, бытовой техники, недвижимости и т. д. Также данное определение близко по смыслу термину потребительский кредит (любая ссуда, которую берёт заёмщик с целью потратить полученные средства на всё что угодно, за исключением операций, которые могут принести прибыль).

Как видим из определения, кредит — это заём (займ). Который необходимо вернуть на условиях и в сроки, оговоренные с кредитором (займодателем). При этом, вы выплачиваете вознаграждение кредитору, в виде процентов или другим способом, за пользование его деньгами.

История кредитования населения

История кредитования населения берет свое начало с древнейших времен. Все начиналось с займов семян у соседа под будущий урожай. Правда, если должник не мог расплатиться с кредитором, то он становился его рабом.

С развитием экономических отношений появились ростовщики. Они ссужали деньги или товары в пользование за определенную плату. В случае невыплаты заемных средств, должника сажали в долговую яму.

Правительства многих стран пытались защитить людей от ростовщиков. Поэтому ограничивали их деятельность установлением верхнего уровня платы за ссуду, а в некоторых странах полным запретом их деятельности. Процентный доход был объявлен церковью вне закона. Что бы обойти эти запреты, среди богатого населения, появились кредитные отношения в виде векселей. То есть выдача займа под расписку, с обязательством вернуть оговоренную в ней сумму к обозначенному сроку.

Со временем экономические отношения менялись и стали появляться первые коммерческие банки, а затем и государственные. С XVI века в Европе были узаконены кредитные операции банков. Государственные власти взяли на себя функцию регуляторов. Они ограничивали процентную ставку по кредитам, чтобы защитить заемщиков.

С приходом промышленной революции в XVIII — XIX веках, начался бурный рост коммерческих банков и кредитования промышленных предприятий и торговли.

Кредитование физических лиц получило развитие только после второй мировой войны. Так как производство товаров народного потребления стало интенсивно развиваться, а доходы населения отставали от темпов производства.

Развитие кредитования в России

В дореволюционной России все происходило также как и в Европе, но с некоторым отставанием, из-за ее аграрного статуса. После отмены крепостного права процесс пошел более ускоренными темпами.

После Революции 1917 года и вплоть до распада СССР кредитование было весьма примитивным. Так как государство вело плановую экономическую политику. Только после смены политического строя в 1991 году начали возрождение коммерческие банки и кредитование юридических лиц. А после развития производственных сил, примерно к 2005 году, банки стали бурно развивать сектор розничного кредитования. Хотя банк «Русский стандарт» был первопроходцем в России по потребительскому кредитованию еще в 2001 году.

В настоящее время розничное кредитование достаточно развито в России. Объем различных выданных кредитов, по разным оценкам, составляет порядка 20-25 триллионов рублей.

Виды кредитов для физических лиц

Виды кредитов для физических лиц подразделяются на:

- Микрозаймы;

- Экспресс-кредиты;

- Потребительские кредиты;

- Автокредиты;

- Ипотечные кредиты;

- Другие виды кредитов (малораспространенные).

Микрозаймы — так называемые «до зарплаты». Этот вид кредита выдают микрофинансовые организации (МФО). Без залога и обеспечения. Стоимость кредита очень высокая, так как велик риск не возврата заемных денег. Суммы займа небольшие. Срок кредита, как правило, от 7 до 30 дней.

Экспресс-кредиты — выдаются МФО и банками, чаще всего в магазинах-партнерах для приобретения товаров. Без залога и обеспечения. Стоимость кредита высокая. Суммы — 50-70 тысяч рублей. Срок кредита — 12 месяцев, но может быть и другим.

Потребительские кредиты — самый распространенный вид кредитования. К ним относятся как целевые кредиты, например на покупку дорогих товаров или ремонт. Так и не целевые — на неотложные нужды, на любые цели и т.д. Вариантов потребительского кредитования много. К данному виду кредита можно отнести и кредитные карты. Только у них кредит возобновляемый. Стоимость этого вида кредитов ниже чем у выше перечисленных, но требуется проверка платежеспособности клиента. Суммы кредита зависят от платежеспособности клиента, в среднем до 300 000 рублей. Срок кредитования от 6 месяцев до 3 лет.

Автокредиты — это целевые кредиты на покупку автомобилей. В основном выдаются банками при покупке автомобилей в автосалонах. Стоимость кредита не очень высокая, так как велика конкуренция между банками. Сумма кредита зависит от платежеспособности заемщика, стоимости автомобиля и первоначального взноса. Срок кредитования до 3-5 лет. Автомобиль является залогом у банка.

Ипотечные кредиты — это целевые кредиты на покупку недвижимости. Недвижимость является залогом у банка. Платежеспособность клиента тщательно проверяется перед выдачей кредита. Как правило страхуются, за счет заемщика, риски потери платежеспособности. Стоимость кредита не высока. Суммы кредита зависят от первоначального взноса, платежеспособности и стоимости недвижимости. Срок кредита до 30 лет.

Другие виды кредитов (малораспространенные) — это «экзотические» кредиты, которыми банки пытаются привлечь максимальное количество клиентов. Например, кредиты на образование, на отдых и т.д.

Выгоден ли кредит

Выгоден ли кредит заемщику? Вопрос достаточно спорный. Кредит — это сделка между кредитором и заемщиком. Считается, что хороша та сделка, которая приносит взаимную выгоду контрагентам.

К сожалению в кредитных отношениях банков с населением часто возникают сложные ситуации. Почему это происходит? Банки зарабатывают на кредитовании, поэтому существует довольно жесткая конкуренция между банками. Стремясь занять как можно большую долю рынка, они снижают требования к заемщикам. Все мы помним мировой кризис 2008 года, возникший по вине небольших американских банков, выдававших массово ипотечные кредиты лицам с плохой кредитной историей. С другой стороны, недостаточная финансовая грамотность части населения и желание получить заветное любой ценой, приводят к краху.

Никто не будет оспаривать необходимость иметь свое жилье, автомобиль или современную бытовую технику. Однако, покупка дорогостоящих товаров или недвижимости, это очень ответственный шаг. Поэтому, мы должны очень тщательно готовиться к заключению кредитных договоров. Необходимо рассмотреть все альтернативные варианты кредитования и выбрать тот, который позволит достаточно легко расплатиться с долгами. Об этом ниже и пойдет речь.

Кредит в банке или заЁм у физлиц

Кредит в банке или заём у физлиц? С развитием активности банковского сектора и мощным воздействием рекламы, мы перестали самостоятельно думать. А ведь никто не отменял старый, добрый способ займа у родственников и друзей на покупку какой-либо крупной вещи.

Пример из практики. Один мой товарищ по работе попросил совета, как ему поступить в ситуации с покупкой понравившегося автомобиля.

Его отец подарил ему старенькие, но на ходу, «Жигули». Он покатался на них, приобрел опыт вождения и решил купить новую иномарку. Его «задумка» была такова. В автосалоне он уже выбрал понравившийся автомобиль. Там ему сказали: «Тебе не нужно никуда ходить. Мы все за тебя сделаем. И кредит организуем и КАСКО. Тебе только нужно внести первоначальный взнос 30% от стоимости автомобиля и регулярно выплачивать нам оставшуюся стоимость в рассрочку.» Поэтому ему нужно было срочно продать «Жигули». Но этой суммы все равно не хватало на первоначальный взнос. Поэтому он и пришел за советом ко мне. Как и где ему быстро взять еще один кредит на недостающую сумму и как быстро продать старую машину.

Мое предложение: отказаться от покупки выбранного авто в этом автосалоне, так как на рынке за «наличку» можно было купить точно такой автомобиль на 30% дешевле. Обойти всех родственников и знакомых и занять у них всю сумму. Но при одном условии, каждому предлагать банковский процент по вкладам и оформлять договор займа и расписку в получении денег. А самому крупному заемщику предложить «Жигули» в залог. Он сказал, что это не возможно. Так как он точно знает, что ни у кого из них нет таких денег. Я настоял на своем предложении — попытка не пытка.

Через неделю он зашел ко мне, вращая ключи от новенькой машины на пальце правой руки. Улыбка не сходила с его лица. Оказывается вся сумма была собрана за два дня. И более того, никто не согласился на банковский процент, а заняли беспроцентно.

Кредит или накопления

Кредит или накопления, что лучше выбрать при планировании покупок? Конечно кредит, скажете вы! Купил и пользуешься, а выплачиваешь потом. Да и выгодно, ведь все дорожает.

Хорошо, давайте порассуждаем. Например, покупка бытовой техники или разных «гаджетов». Если нужны «шашечки» (известный анекдот про таксиста), то есть похвастаться перед кем-то — берем в кредит. Пока мода не прошла. А если «ехать» ( вам важен функционал данного товара) — то можно и накопить.

Например. Вам очень хочется новый смартфон — у него столько наворотов! Но стоит он две зарплаты. Решение (для здравомыслящих): копим год и покупаем за полцены, так как подобная техника устаревает морально очень быстро.

Теперь давайте посчитаем. Выгодно это или нет? Смартфон, допустим, стоил 100 000 рублей. Тогда:

- Покупка в кредит: 100 000 + 10% = 110 000 рублей выплачено за год;

- Накопления и покупка через год: 110 000 — (48 000 +2 000) = 60 000 рублей экономия.

Во втором случае 48 000 рублей -ваши деньги, 2 000 рублей — банковские проценты по вкладу (погасят инфляцию). 60 000 рублей — экономия денег вашего бюджета. Можете себе купить еще и стиральную машину, например.

Кстати, экономить очень выгодно на крупных покупках. Об этом я уже писал в своих статьях. Проверено лично.

Когда выгоден кредит

Когда выгоден кредит для физических лиц? Чтобы понять это, необходимо представлять свой бюджет не в виде ежемесячного дохода, а общей суммы дохода за всю жизнь. Ведь все в этой жизни мы имеем за наш счет. Давайте представим, что за всю жизнь мы можем заработать грузовик денег. И это все! Теперь распределим его. Сколько нам понадобится потратить в течении жизни на жилье, на детей, на автомобили, на проживание, коммунальные платежи, налоги, на здоровье и отдых, на пенсию в старости и т.д. и т.п.

Кстати, все эти расчеты (конечно в приблизительных цифрах) можно легко сделать. Можно сесть, на досуге, и посчитать сколько денег вам нужно на всю жизнь. Сделав подобные расчеты, вы поймете когда выгодно взять деньги в кредит, а когда нет.

Пример

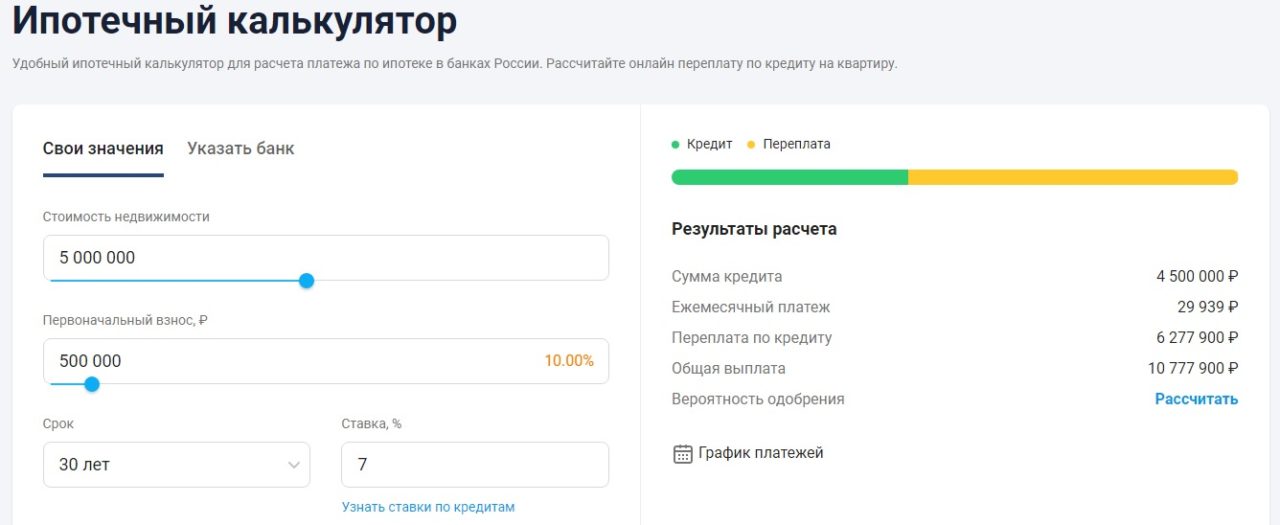

Вы живете в арендованной квартире с арендной платой 20 000 рублей и вам надоело платить «чужому дяде» (расхожая фраза), поэтому вы берете ипотечный кредит на 30 лет. Теперь, как вы считаете, вы платите себе. Да вы правы — треть денег вы платите себе, остальное банку в виде процентов за пользование кредитом.

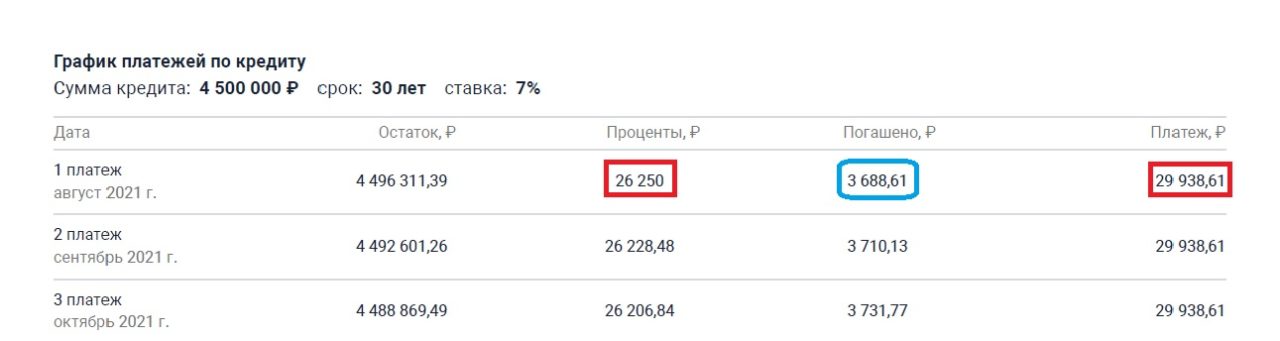

И так, теперь вы платите в месяц по 29 939 рублей, округлим до 30 000 рублей. Из них «тете», то есть банку в первые месяцы в виде процентов 26 250 рублей.

То есть вы сами себе повысили арендную плату на 6 250 рублей в месяц. «Себе» при этом вы платите только 3 688,31 рублей в месяц. Общая переплата за тридцать лет 6 277 900 рублей. Итого вы купили квартиру стоимостью 5 000 0000 за 10 777 900+500 000 (первоначальный взнос) = 11 277 900 рублей.

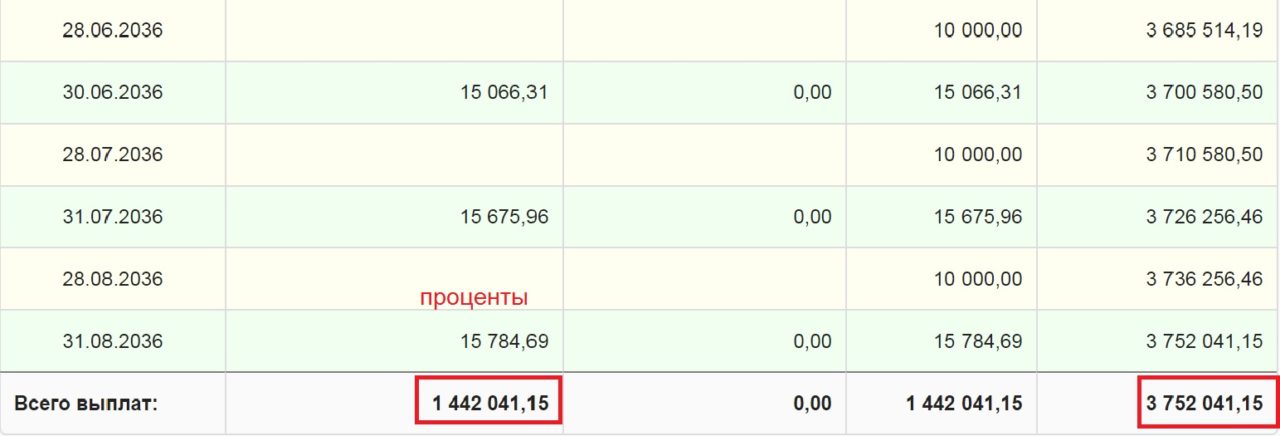

А что если сделать по другому, помятуя о том большом кошельке на всю жизнь. Зачем переплачивать «дяде» или «тете», ведь нам самим деньги ой как нужны. Коль уж мы готовы платить 30 000 в месяц, то может пока останемся в арендованной квартире и начнем платить себе. То есть копить на новую квартиру через вклад в банке под 5% годовых? Платить будем по 10 000 рублей в месяц. Хорошая тренировка для последующей ипотеки — 30 000 рублей в месяц. Накопления продолжаем до тех пор, пока сумма процентов банку не сравняется с арендной платой за съемную квартиру. Это наступит через 173 месяца или 15 лет.

Все теперь нет смысла платить «дяде», можно начинать платить «тете». Все, теперь можем брать ипотеку. Так что же у нас с накоплениями?

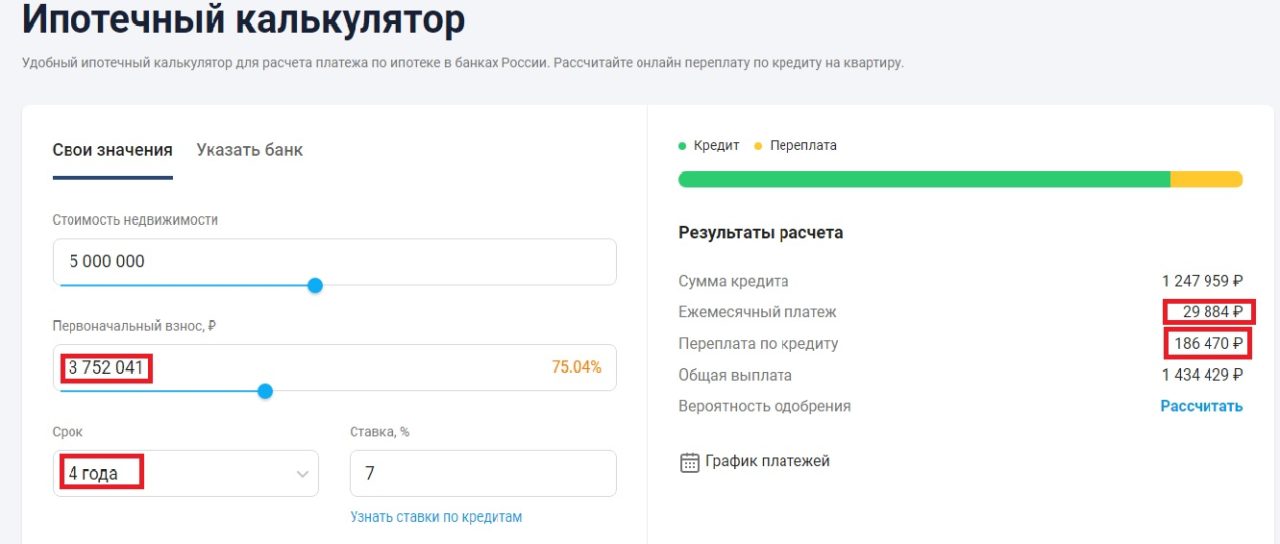

Общая сумма накоплений 3 752 041,15 рублей, из них 1442041,15 проценты банка.

Два момента в этом вопросе:

- Инфляцией пренебрегаем, так как банк ее закладывает в свой процент по кредиту. То есть вы ее оплачиваете и в том и в другом случае.

- Рост стоимости недвижимости на прямую зависит от роста уровня дохода населения, поэтому для упрощения расчетов не учитываем.

Так что же получилось в этом случае?

Итоговая сумма: 3 600 000 (аренда 15 лет) + 3 752 041 (накопления) + 1 434 429 (кредит) — 1 442 041(проценты по вкладу) = 7 344 428,85 рублей.

Вся правда о кредитах

Вся правда о кредитах заключается в следующих моментах, которые не учитываются заемщиками.

- Банк — это коммерческая организация, а не благотворительный фонд. Банки зарабатывают на кредитах. Они будут применять любые законные ( и даже не очень законные) уловки, чтобы повысить вам процентную ставку.

- Вас встречают с улыбкой милые девушки при получении кредита и жестко обращаются с вами серьезные дяденьки при просрочках платежей.

- Между банками круговая порука. На вас заводят кредитную историю, чтобы другие банки не смогли вас кредитовать в случае плохой платежной репутации.

- Ваши долги могут продать коллекторам.

- Вас могут через суд выселить из жилья, купленного по ипотечному кредиту.

- Вас ограничивают в пользовании недвижимом имуществом, являющимся предметом залога. Только с разрешения банка можно сдать в аренду или продать квартиру или автомобиль.

- К вам на работу могут позвонить с целью проверки вашей платежеспособности.

- Вам могут отказать в выезде за границу в случае наличия долгов.

- И много еще чего могут, а вы нет. Так как вы — должник!

Почему банки кредитуют физических лиц

Почему банки кредитуют физических лиц? Банковскую систему называют кровеносной системой экономики страны. И это так и есть. Банки кредитуют бизнесы, что бы те могли как можно больше выпустить продукции, продать товаров, оказать услуг. И они это делают. Но для кого? Кто является конечным потребителем всего этого. Все верно — мы с вами. Мы оплачиваем зарплату, налоги, материалы, услуги и прибыль всех этих предприятий. А банки получают свою долю, в виде прибыли от оказания услуг обслуживания счетов предприятий, выдачи им кредитов и других банковских продуктов.

Но, этого мало. Ведь товаров и услуг великое множество, а деньги у населения имеют свойство заканчиваться. Да и уровень зарплат желает быть лучше. Так как же быть? Очень просто — выдавать вам кредиты. На что угодно, лишь бы вы покупали эти товары и потребляли услуги. Все, экономика снова крутится. А реклама вам в помощь!

Почему люди активно берут кредиты

Почему люди активно берут кредиты? Да потому что капиталистические отношения в обществе развивают в людях потребительство. Желание иметь что-либо или получить удовольствие от какой-либо услуги становится непреодолимым. Реклама подогревает эти желания. Вспомните, хотя бы раз в жизни, вы наверняка испытали удивление придя из супермаркета и обнаружив не запланированную покупку в своей сумке.

Чтобы доехать из одного населенного пункта в другой подойдет любой вид транспорта. Но, нет, реклама говорит, что именно эта машина вас доставит туда лучше. И мы на подсознательном уровне клюем на эту удочку. Так ведь нет же денег. Подумаешь, ерунда. Вчера видел по телевизору рекламу. Так там автокредит стоит 3 копейки. И ноги вас уже понесли в банк.

Как не попасть в долговую яму

Как не попасть в долговую яму, если так много вокруг соблазнов. В магазин зашел — предлагают покупку в кредит, в кармане кредитная карта, а рядом, в шаговой доступности, банк. Бонусы, накопительные баллы, акции, распродажи…

Хорошо, когда вокруг изобилие и есть возможность всем этим пользоваться, в том числе и в кредит. Но не все умеют эффективно пользоваться кредитами и попадают в кабалу долгов. А выползать из этой ямы, ой как не просто!

Кредиты и пенсия

Кредиты и пенсия — вот уж что должно быть не совместимым. Но банки любят пенсионеров, особенно тех, которые через этот банк получают пенсию. Это же очень удобно. Весь доход как на ладони, пусть и не большой, но стабильный и гарантированный. Опять же списание просроченного долга не составляет труда.

Не поддавайтесь на провокации. Берите деньги в кредит только тогда, когда безвыходная ситуация и нет других вариантов. Да и то, с тем условием, что кредит не будет очень обременителен для вас.

Заключение

Мы живем в условиях развивающейся экономики. Рост доходов, а значит и потребления — хороший знак. Но только не все мы готовы к такому бурному развитию событий.

Население условно можно разделить на два лагеря. Одни накопители и инвесторы, другие потребители. Нас примерно поровну. На январь 2021 года выдано кредитов физическим лицам примерно 20-25 триллионов рублей. А во вкладах у населения находится около 30 триллионов рублей. Банки перераспределяют эти деньги. И это хорошо — развивается экономика.

Однако, будьте осторожны с таким инструментом, как кредит. Иногда он полезен, а иногда коварен, может поломать вам жизнь. Самый безопасный кредит, если ежемесячный платеж составляет не более 20% от дохода. Будьте бдительны и расчетливы при пользовании кредитами. А лучше жить по доходам, без кредитов. Спокойнее спится. Но это — тема для отдельной статьи.

С уважением к каждому из вас, Василий Карпишук.

Добрый день Василий! Считаю новую статью, полезной для правильного понимания жизни. Описан разумный подход к кредитам разного рода. Мне приходилось несколько раз пользоваться кредитами.

Брала в кредит «спальню» ещё при СССР. Но это было такое время,что нужно брать, если попадается. Дом построен,мебели нет . Взяла не раздумывая. Наличых денег было где-то 30% от стоимости, нет другого выхода. Сумма оплаты ежемесячная где-то 25% от дохода.

Вообще ,считаю,что разумно в момент высокой инфляции брать кредиты, например, на строительство. Вот как в этом году. Резкое и постоянное удорожание металла. Обосновано брать кредит на ремонт крыши или забора,при необходимости, конечно. Так как металл подорожал в два раза за год, накопления не поспевали бы за инфляцией.

Вполне можно пользоваться кредитной картой в конце месяца,когда многие сети продают товар со скидкой. А погасить сразу же после зарплаты в начале месяца. Экономия будет за счёт скидок. Но,конечно, важен разумный расчёт. Думающим людям статья поможет разобраться как лучше поступать в разных жизненных ситуациях.

С уважением, Анна.

Анна, спасибо за развернутый комментарий с примерами из личного опыта! Ваш опыт, я думаю, полезен будет всем читателям сайта. Ведь все мы учимся друг у друга. Вы верно сказали, разумный расчет нужен всегда и всем. Даже государствам, тогда и кризисов будет меньше. Ведь всем нам нужны стабильность и благополучие. Желаю этого и вам!

Очень подробная, интересная статья, думаю каждый,кто ее вдумчиво,не на скорую руку прочёл, никогда не будет брать кредит вообще…

Пропадёт всякое желание… Прочла два раза…. Спасибо, Василий.

С уважением, Елена.

Елена, спасибо за комментарий! Кредит — это долг. Долг — внутренне принимаемое (добровольное) обязательство, «обязанность человека, освящённая его совестью» Википедия. То же, что и сыновий долг, отцовский долг и т.д. А не просто, взял деньги, а потом как-нибудь верну…То есть, дело чести. И вот тут, каждый выбирает сам: либо беру на себя обязательство и с честью выполняю, либо…

Добрый день, Василий Николаевич! Особенно внимательно прочла вашу статью в части ипотечного кредитования. В нынешней складывающейся ситуации на цены на недвижимость, вообще не выгодно ее покупать. Проще жить в съемном жилье и копить,так как сейчас цены взлетели «до небес». В вашем примере все разложено по полочкам.

Жаль,что вы перестали писать свои статьи. Интересно было бы узнать ваш взгляд на финансы в нашей ситуации.

С уважением, Наталья.

Наталья, извините, что не сразу ответил на Ваш комментарий. Вот уже год как я не пишу новых статей на свой сайт. Реже захожу в админку сайта… Причина проста — появилось много других задач. Но, я рад, что мой сайт до сих пор читают. Возможно это кому-то поможет в личных жизненных ситуациях. Я буду только рад этому.

Тем не менее, Наталья, не хотелось бы оставлять Вас без ответа на вопрос о моем взгляде на финансы в нынешней ситуации. Вот несколько важных моментов нынешнего времени:

1. Резко вырос риск вложений в иностранные валюты, в связи с известной международной обстановкой.

2. Практически недоступны вложения в иностранные ценные бумаги для неквалифицированных инвесторов. Да и риск невозврата средств увеличился.

3. В рублевой зоне, также, пока еще не очень все стабильно. Идет перестройка финансового рынка в связи с санкциями.

4. Растет уровень мошенничества в финансовой сфере.

Вывод: Для достижения своих финансовых целей в данной ситуации необходимо быть предельно осторожным. Выбирать только те инструменты, которые надежны, пусть даже и с меньшей доходностью. Любой кризис когда-нибудь да проходит, так устроен мир. Будут и лучшие времена!

P.S. Наталья, я думаю, Ваше решение:»Проще жить в съемном жилье и копить» в данной ситуации обоснованно. Но… Если, постоянно мониторить динамику изменений на финансовом рынке и рынке недвижимости, то можно поймать момент, когда вам будет выгоднее купить недвижимость. Искренне желаю Вам удачи!

Извините, писала в нынешней ситуации. Словарь исправил,не заметила.