Инфляция — кому это слово не знакомо в наше время. Услышав его мы чувствуем некоторое раздражение. Опять цены ползут вверх, а доход то прежний. Сколько слов недоверия мы выплескиваем в адрес руководства страны, глядя на цифры официальной статистики. Но, понимаем ли мы суть инфляционного процесса? Что он нам приносит: вред или пользу? Боюсь, что эти знания весьма приблизительны. Давайте вместе попробуем разобраться в этом, действительно непростом, вопросе.

Инфляция — определение и суть

Существует несколько толкований понятия инфляция. Но все авторы этих толкований сходятся в одном:

Инфля́ция (с лат. inflatio «вздутие») — повышение общего уровня цен на товары и услуги. При инфляции цена идентичных товаров со временем увеличивается. По прошествии некоторого времени, на одну и ту же сумму денег можно будет купить меньше товаров и услуг, чем прежде. По сути, покупательная способность денег снижается, деньги обесцениваются. Википедия.

Так уж устроена рыночная экономика. Только постоянное устойчивое повышение цен может вести к развитию производства товаров и услуг. Но это повышение должно быть умеренным. В противном случае, возникает непредсказуемость для принятия бизнесом решений о расширении производства.

Считается, что уровень инфляции до 6%-10% способствует постоянному устойчивому развитию экономики стран. Большая или меньшая скорость роста цен приводит к разбалансировке экономических процессов. Возникают кризисы или застойные явления в экономическом развитии стран. Например в Японии с середины 90-х годов наблюдается устойчивая дефляция (застой) экономики. Дефляция — это когда цены на товары и услуги, наоборот, постоянно падают.

Суть инфляции, если говорить простыми словами, заключается в следующем. Все мы знаем, что должен быть некий баланс между количеством денег и количеством товаров и услуг. Но, если свободных денег будет больше, чем произведенных товаров и услуг, то возникает дефицит товаров. Следовательно, чтобы расширить их выпуск, бизнесу для этого нужны деньги. Он берет кредиты на расширение производства. Инвестируя деньги в расширение производства, он тем самым увеличивает свои издержки. Стоимость товаров растет.

Потребители, видя что товары растут в цене, начинают скупать их более интенсивно. Тем самым они хотят избежать обесценивания своих свободных денег. А в последствии ищут способы увеличить свой доход, чтобы покрыть инфляцию в будущем. Все! Маховик роста экономики запущен.

Виды инфляции

Виды инфляции, в зависимости от факторов влияющих на нее, можно подразделить следующим образом:

- По ожидаемости:

- Ожидаемая;

- Неожидаемая.

- По сбалансированности роста цен:

- Сбалансированная;

- Несбалансированная.

- По степени государственного вмешательства:

- Открытая;

- Подавляемая.

- По темпу роста цен:

- Нормальная (ползучая);

- Галопирующая;

- Гиперинфляция.

Как рассчитывается инфляция

Инфляция считается еженедельно, ежемесячно, ежегодно Росстатом. Точнее считается не инфляция, а индекс потребительских цен (ИПЦ).

ИПЦ = 100% (цена предыдущего периода) + 0,3% (изменение цены за прошедший период) = 100,3%.

Инфляция (удешевление покупательной способности денег) = ИПЦ — 100% = 0,3%.

Основанием для расчетов служит стоимость потребительской корзины. Такая методика используется большинством стран мира.

В потребительской корзине учитывается стоимость порядка 500 товаров и услуг. Причем, полученные данные по отдельным домохозяйствам и регионам усредняются. Затем еще усредняются данные по месяцам, чтобы убрать сезонную составляющую в динамике роста цен.

Вот почему мы не доверяем данным официальной статистики! Ведь, сравнив эти данные с реальными цифрами роста цен у себя в регионе, мы наблюдаем существенную разницу. Как бы ни странно это звучало, но это так и должно быть.

Более того, открою маленький секрет, и уровень региональной инфляции не будет соответствовать вашему ощущению роста цен. Все дело в том, что ваша личная инфляция зависит от вашей персональной потребительской корзины.

Личная инфляция

Личная инфляция — рост общего уровня цен на товары в потребительской корзине отдельного домохозяйства. Необходимость рассматривать личную инфляцию связана с тем, что индивидуальная потребительская корзина может отличаться от усреднённой потребительской корзины, используемой статистическими органами. Википедия.

Вот мы и пришли к самому важному моменту этого вопроса. Так почему личная инфляция отличается от данных официальной статистики? Все дело в ваших предпочтениях по набору продуктов и услуг.

Например, выросла цена на пеленки или подгузники. А у вас уже взрослые дети и в вашей личной потребительской корзине такого товара уже нет. Или вы очень любите яблоки и много их покупаете. Но в этом году был плохой урожай и цена на яблоки резко выросла. Для вас ИПЦ вырос, а для других людей, кто не покупает яблоки — нет.

Хорошо, скажете вы, но где мне брать данные по своей личной инфляции? И что потом мне с ними делать?

Отвечаю — нужно управлять личной инфляцией! Да, сначала придется немного попотеть, чтобы наладить алгоритм управления. Зато потом вы сможете сами регулировать влияние личной инфляции на ваш бюджет. И будете не ругать, а благодарить органы статистики за предоставляемую для вас информацию. Свежие данные вы всегда можете получить на сайте Росстата в разделе «Цены».

О том, как распорядиться этими данными и как вносить корректировки на личную инфляцию в свой бюджет, мы поговорим ниже.

Инфляция и бюджет семьи

Инфляция и бюджет семьи — это два взаимозависимых фактора, влияющие на благосостояние каждого из нас. Согласитесь, что мы очень болезненно воспринимаем информацию о росте цен на продукты и услуги. Ведь наш бюджет не резиновый, в нем и так все учтено до копейки. А тут еще непредвиденный рост цен. А так ли уж он не предвиденный?

Человек чувствует себя загнанным в угол, если он не знает что происходит вокруг и как с этим бороться. Но, мы то с вами уже знаем, что такое инфляция и, что она наша спутница навечно. А следовательно: во-первых, с этим надо смириться и не паниковать, во-вторых, научиться управлять этим, минимизируя финансовые потери.

Как управлять личной инфляцией

Как управлять личной инфляцией, есть ли какая либо методика? Да, в интернете есть калькуляторы инфляции. В том числе и для подсчета личной инфляции. Например, хороший калькулятор есть на сайте проекта ЦБ РФ «Финансовая культура«. Давайте с его помощью и рассчитаем личную инфляцию. А затем подумаем как минимизировать ее последствия и учесть в своем бюджете.

Расчет индекса личной инфляции

Расчет индекса личной инфляции получается наиболее точным, если вы регулярно ведете учет своих расходов. Но, если вы подставите свои данные в калькулятор по памяти за текущий месяц, то вы все равно получите результат. Еще очень важно, чтобы сравнение из месяца в месяц происходило по одним и тем же товарам и услугам. Т.е. вы должны составить свою личную потребительскую корзину. И периодически ее тестировать и корректировать. Это и будет способом управления вашей личной инфляцией.

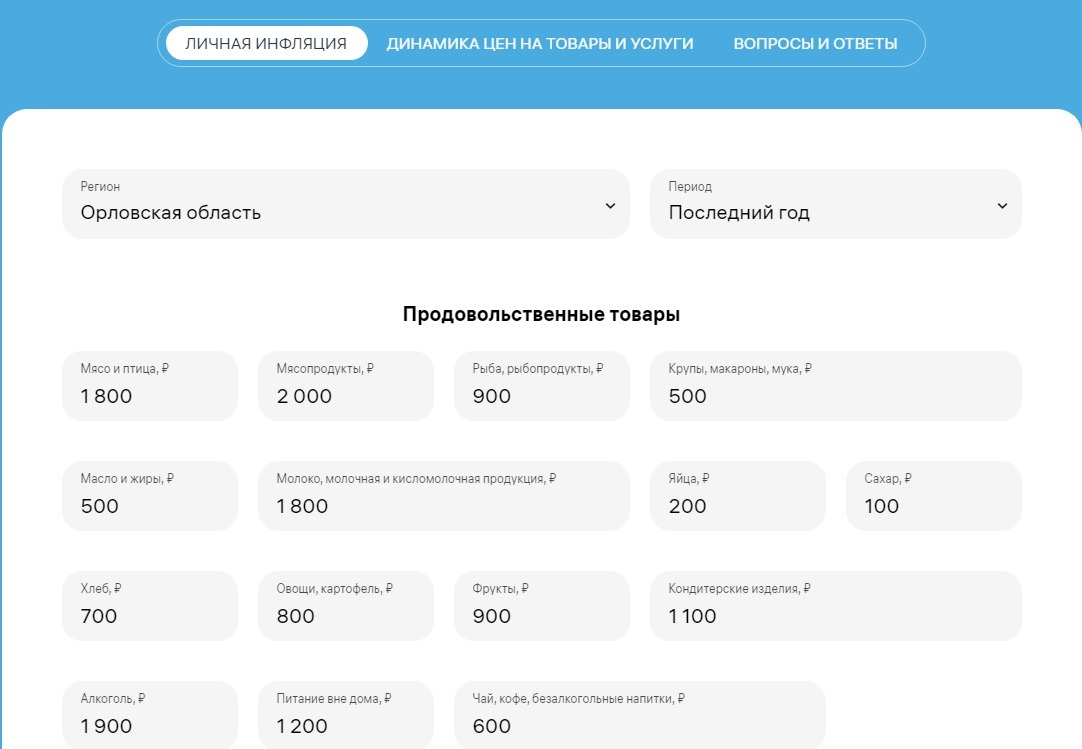

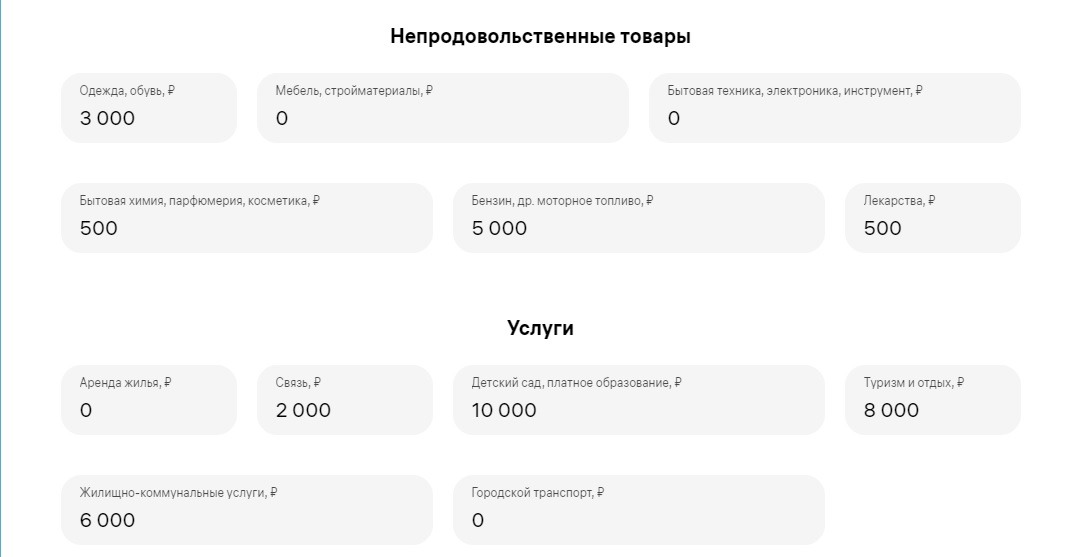

И так. Давайте на примере гипотетической семьи из моих статей: Паша, Маша и двое детей, рассчитаем их личную инфляцию. В статье «Бюджет семьи доходы и расходы» есть таблица сбалансированного бюджета семьи.

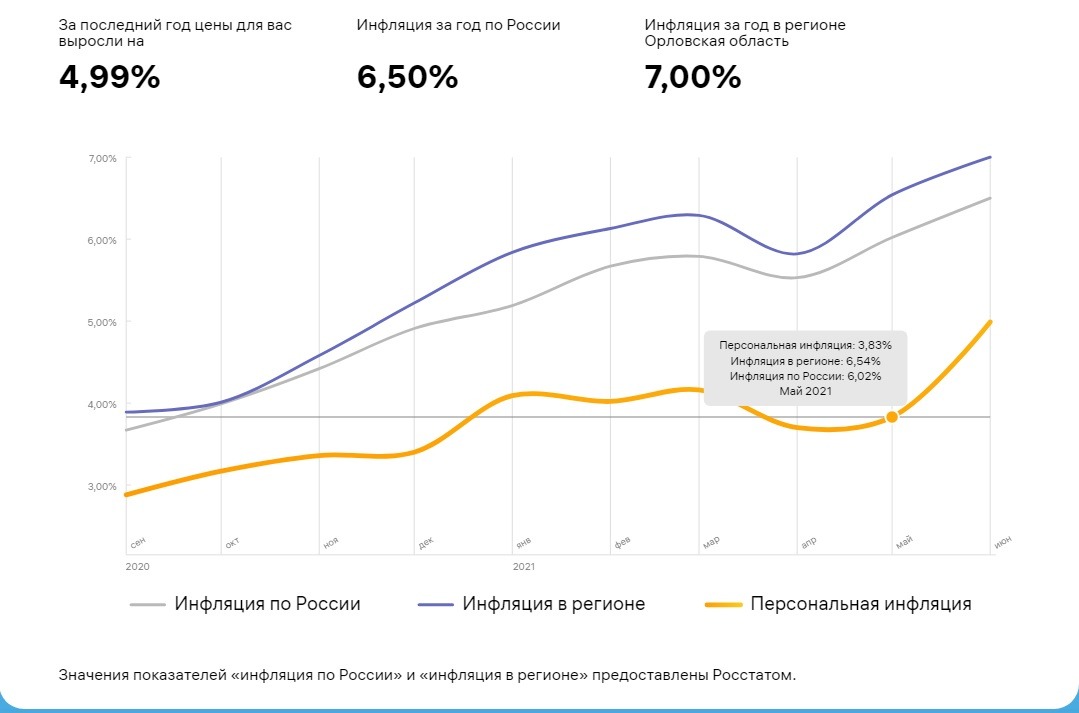

Используя данные бюджета из этой таблицы, вносим их в калькулятор. Регион проживания выберем в средней полосе России — Орловская область. Статья прочие расходы — 1000 рублей была потрачена на бытовую химию и лекарства по 500 рублей. Траты на продовольственные товары — 15 000 рублей. Вот что получилось:

Как видим: по стране инфляция — 6,5%, по региону — 7,0%, а личная инфляция — 4,99%.

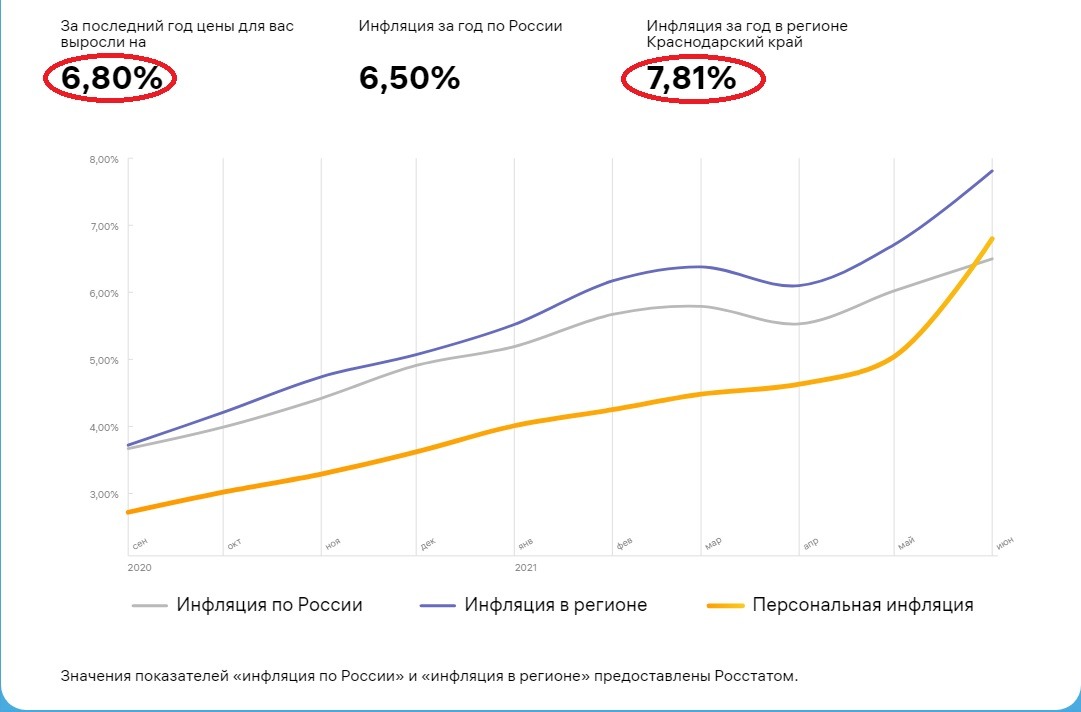

А теперь посмотрим, что произойдет, если бы эта же семья проживала в Краснодарском крае, например:

Что мы видим? По региону, в Краснодарском крае, инфляция выше, чем по стране и в Орловской области. Она составляет — 7,81%. Но, более того, личная инфляция семьи. с той же корзиной, стала выше, чем даже средняя инфляция по стране. И гораздо выше чем в Орловской области.

Учет личной инфляции в бюджете семьи

Учет личной инфляции в бюджете семьи можно производить ежемесячно при планировании его на следующий месяц. Это можно делать несколькими способами.

Способ 1

Этот способ прост и легок в исполнении. Рассмотрим его на примере таблицы сбалансированного бюджета семьи.

Допустим инфляция за год составила 6,5% (средняя по стране). Тогда в месяц средняя инфляция 6,5/12 = 0,54%. Или в деньгах: 65 000*0,54% = 351 руб.

Внесем данные в статью расходов бюджета «Прочие расходы + инфляция«. Источником для этой новой статьи расходов будет группа статей доходов: «Переменные источники доходов», т.е. премии, подработка мужа, социальные пособия, помощь родственников.

Способ 2

Более затратный по времени. Наблюдая несколько месяцев за динамикой цен личной потребительской корзины, вы делаете ее анализ. И затем меняете товары и услуги на менее подверженные инфляции, но не в ущерб их качеству.

Способ 3

Вы не «заморачиваетесь» различного рода вычислениями. Продаете ненужные вам б/у товары через площадки объявлений в интернете или сдаете в комиссионные магазины. Тем самым вы покроете этими деньгами личную инфляцию.

способ 4

Регулярно откладываете определенную сумму денег в накопления под проценты выше инфляции. Например в покупку акций, на вклады с хорошим процентом.

Заключение

Не зная основ инфляционных процессов, мы подвержены паническим настроениям при каждом повышении цен на товары и услуги. В глубине души мы ждем, когда же прекратится рост цен. Однако, изучив этот вопрос, мы убедились в том, что инфляция — это движитель экономики. Имеется ввиду ее умеренный (ползучий тип). Страшны и разрушительны галопирующая и, тем более, гиперинфляция. Как это было в России в 90-е годы. В 1992 году, например, инфляция достигала 2500%.

Знания о личной инфляции и ее учете в бюджете семьи, дают нам возможность, в какой-то степени, управлять процессом повышения цен. А, следовательно, уверенность в том, что нет ничего страшного в инфляционных процессах, если мы знаем как поступать в данной ситуации.

Финансово грамотный человек, никогда не паникует и всегда находит решения в сложных экономических реалиях жизни. Думайте, анализируйте, действуйте и у вас все получится!

С уважением к каждому из вас, Василий Карпишук.

Ваши статьи читаю недавно. Нашла в них для себя много полезного. Статьи об инфляции не ожидала,но она мне понравилась. Я,зная что инфляция неизбежна,стараюсь использовать ее в своих интересах. Весной делаю запас подсолнечного масла и сахара до нового урожая,до осени. Заводы готовятся к приему нового урожая и снижают цену.

Летом всегда снижается цена на мясо и яйца. Это тоже нужно учитывать,а вот с 1 сентября цена резко растет.

Знаю,что канцтовары детям не нужно покупать перед 1 сентября, так как в конце сентября цена будет снижена на 50%. Знаю молодые семьи,которые покупают зимнюю одежду детям на следующую зиму весной. Летом покупаю семена овощей на следующую весну. Осенью покупаю крышки для консервирования на следующее лето,цену на них снижают на 50%.

Очень точно вы объяснили о личной инфляции, никогда не задумывалась на эту тему.

А вот о формировании потребительской корзины я знаю лично,так как уже много лет пишу для Статистики свои затраты, которые учитываются при расчётах.

С уважением, Анна.

Анна, благодарю Вас за столь содержательный комментарий. В нем много полезной информации, как для меня, так и для читателей сайта. Особенно приятна Ваша оценка статьи, так как у вас был большой опыт в формировании потребительской корзины для органов Статистики. Желаю Вам удачи и финансового благополучия в жизни!

Спасибо,Василий , колоссальный труд Вами проделан. Много узнала нового для себя,согласно , этому всему нужно учиться.Рост цен не остановится, а роптать и жаловаться нет смысла.

Татьяна, спасибо за комментарий! Вы верно рассуждаете, чтобы идти в ногу со временем приходится постоянно учиться.

Василий, интересно было почитать о личной инфляции, раньше не слышала такого термина.Спасибо.

Лидия, я рад, что хоть кому-то, в чем-то помог… Для этого и задумывался мой блог. Удачи вам во всем!

Очень понятно написано. Даже человек без экономического образования разберётся. Заставляет задуматься, например, как минимизировать личную инфляцию.

Мы мало думаем о том, как тратить деньги, больше думаем, как деньги зарабатывать. А это культура, которую нужно освоить. Спасибо за материал!

Ирина, вам спасибо! Вы правильно мыслите, деньгами надо управлять. То есть хорошо зарабатывать, умно тратить и сохранять, а также приумножать. Только так можно выйти из замкнутого круга нехватки денег.

Интересный, а по мне даже оригинальный подход. Так как никогда не учитывал показатель инфляции личной потребительской корзины. Максимум на что обращал внимание , так это на динамику изменения курсов валют. А также на сезонность товаров и особенностей текущего года в торговой и промышленной областях.

Поэтому хочу сказать просто СПАСИБО. Большое человеческое.

Впечатление после прочтения статьи примерно такое:

«За деревьями не увидел леса»

Ещё раз спасибо статья понравилась .

Хотя по моему мнению инфляция это негативный фактор.

Так как например , никогда не встречал понятия «гипердефляция». Уж лучше меня постигнет последняя.

Так проснувшись утром , вместо чашки кофе , куплю кофейный аппарат. Чем вместо Жигулей велосипед.

Поэтому повторюсь: статья и взгляд интересны.

А вот инфляция думаю это плохо. Так как имеет особенность периодически сменяться гиперинфляцией.

Ваши размышления были бы интересны о цикличности этого явления.

Спасибо.

Андрей, как всегда, ваш комментарий заставляет меня смотреть на свои статьи под несколько иным углом зрения. У вас нестандартный взгляд на окружающую действительность. И это здорово! Да, вы правы инфляция — негативный фактор. Я часто слышу от людей, как они нервничают при каждом подъеме цен. Вот, именно поэтому, я и задумал написать эту статью. Чтобы дать понять людям, что инфляция, это как ветер или дождь, предотвратить мы не в силах, а вот одеть плащ и взять зонт мы можем. В этом случае человек не так сетует на непогоду. Теперь о цикличности. Этот фактор тоже присутствует в рыночных экономических отношениях. Постоянно происходит разбалансировка и затем снова балансировка между спросом и предложением, между переизбытком денег или переизбытком товаров на рынке, что и приводит к «качелям» в инфляционных процессах. А галопирующая инфляция, а тем более гиперинфляция возникают только в кризисных ситуациях в экономике. Но это уже на совести тех, кто управляет экономикой стран… Мы, к сожалению, можем управлять только личной инфляцией…Да и то, лишь в определенной степени. Но, это не повод терять оптимистический настрой в своей жизни! Успехов Вам и благополучия!

Василий,спасибо за Вашу статью,как всегда простым и доступным языком донесли до нас основы. Стыдно сказать,но мне,человеку с высшим экономическим образованием, впервые открылось то,что инфляция с нами навечно и в разумных пределах она даже необходима. Также впервые услышала про личную инфляцию. Беру на вооружение! Спасибо за Ваш труд, за то,что помогаете в наше нелегкое экономически время разобраться во всех этих процессах и помочь выйти из них с минимальными потерями лично для отдельно взятого человека!

Татьяна, спасибо и Вам! За то, что вдумчиво читаете мои статьи и пишете комментарии. Этим мы с Вами вместе помогаем людям разобраться со своими финансами и построить свою жизнь в согласии со своими принципами и мечтами. Успехов Вам во всем!