Как найти деньги? Народные поговорки гласят: «Денег нет и нет проблем» или «Денег много не бывает». На самом деле деньги нужны. А вот сколько и как их найти, попробуем разобраться.

Содержание статьи

Деньги в семье

Деньги в семье, какую роль они играют? Чтобы это понять давайте составим основной перечень трат денег в семье. Но, для начала, немного теории наших потребностей.

Теория потребностей

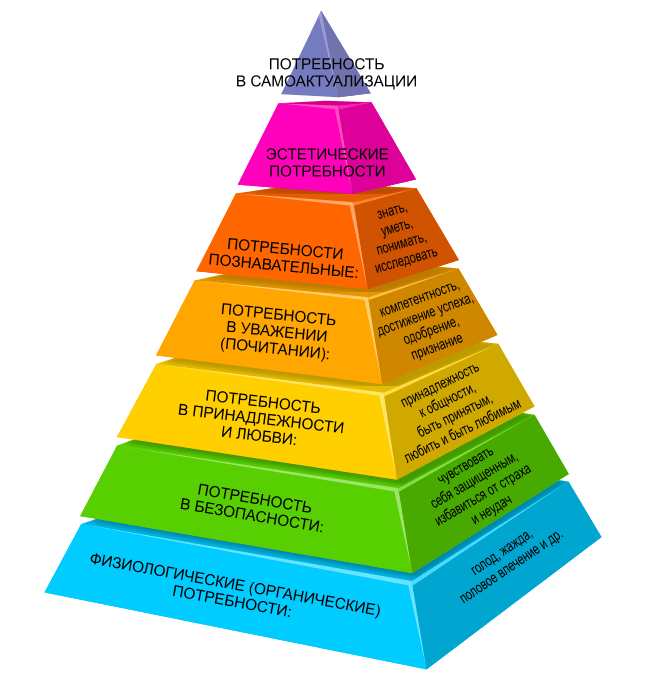

Теория потребностей кроется в психологии человека. Наши траты денег зависят от наших потребностей. Причем эти потребности имеют свою иерархию. Это описал в своей работе: «Теория человеческой мотивации» в 1943 году американский психолог Абрахам Маслоу. Существует даже популярное название этой иерархии — пирамида (треугольник) Маслоу.

У этой теории есть как и приверженцы, так и критики. Но в общем она достаточно хорошо характеризует поступки людей в течении жизни.

Ведь и правда, мы не будем думать об удовлетворении потребностей из более высоких уровней, пока не удовлетворим потребности низшего уровня.

Перечень основных трат денег в семье

Перечень основных трат денег в семье зависит от того на каком уровне иерархии потребностей находится каждый член семьи. А также от возможностей бюджета семьи. Кстати, в несоответствии возможностей потребностям и возникает конфликт. Об этом я напишу чуть ниже.

А пока вернемся к перечню трат. Они очень прочно связаны с потребностями. И так, богатая или бедная семья — не важно, основной перечень трат будет следующим:

- Физиологические потребности: голод, жажда, половое влечение, здоровье и т.д.;

- Потребности в безопасности: жилище, постоянство источников дохода, страховки, юридическая помощь и пр,;

- Потребность в принадлежности и любви: траты на поддержание отношений с близкими, коллегами, руководством, дресс-код, на так называемую «статусность» и т.д.;

- Потребности в уважении (почитании): траты на образование и повышение квалификации, на повышение компетентности, на достижение успеха;

- Познавательные потребности: траты на общее саморазвитие, познавательную деятельность, исследования, хобби, путешествия и т.д.;

- Эстетические потребности: траты на предметы искусства, музеи, кино, театры, соответствующие книги, на общение в определенных кругах;

- Потребность в самоактуализации (самовыражении): здесь траты зависят от силы и широты этой потребности. На этом уровне человек становится более непосредственным, независимым от различных культурных штампов и окружения, самодостаточным.

Хотим мы того или не хотим, но в силу своей психологии действуем в соответствии с выше описанным перечнем трат. Однако, подвох заключается в следующем. На весь этот перечень трат, помноженный на всех членов семьи, требуются деньги.

Дефицит денег

Дефицит денег существует постоянно, причем как у бедных, так и у богатых. Это неизбежно, так как всегда существует конфликт между потребностями и возможностями.

Все стоит денег. Сейчас это особенно актуально. Так что же делать? Ну, во-первых, не паниковать и не изматывать свою нервную систему постоянным вопросом: «Что делать, что делать?». Просто необходимо сесть и подумать серьезно и самокритично.

Вот примерные вопросы для анализа своего положения:

- Сколько денег нужно мне и моим членам семьи в течении жизни на потребности, о которых говорилось выше?

- Сколько денег мы заработаем за всю жизнь, если ни чего не менять?

Когда вы увидите разницу, а это как правило будет дефицит средств, примите решение по какому пути вы будете выходить из этой ситуации.

А путей здесь только два:

- Снизить свой уровень запросов и строго следовать балансу между возможностями и потребностями. То есть — жить по средствам.

- Искать деньги для реализации всех своих потребностей. Расставить приоритеты потребностям и реализовывать сначала наиболее важные.

Второй путь наиболее интересен, но и наиболее сложен. Поэтому не всем удается его реализовать в полной мере. Но, даже если вам не удастся выполнить все намеченное, вы все равно будете в выигрыше.

Сколько денег вам нужно на самом деле

Сколько денег вам нужно на самом деле? Это зависит от тех задач, которые перед вами ставит жизнь или вы сами. И тех потребностей, которые нужны для выполнения этих задач.

Вот примерный перечень задач, который стоит перед молодым человеком, который только что окончил школу (правда он об этом, как правило, еще не знает).

- Получить высшее образование, по выбранному вами направлению. Расходы — ?

- Найти работу (занятие, бизнес) по своему направлению. Расходы — ?

- Создать семью и обеспечить ее всем необходимым. Расходы — ?

- Воспитать и дать образование детям. Расходы — ?

- Поддерживать своих родителей. Расходы — ?

- Самореализоваться в жизни самому. Расходы — ?

- Обеспечить себя в старости. Расходы — ?

Когда вы «поиграете» с цифрами, вы поймете насколько это было важно сделать. Ведь, только когда владеешь полной информацией, действуешь наиболее эффективно и правильно.

Экономьте деньги на крупных тратах

Экономьте деньги на крупных тратах — так вы достигнете максимального эффекта от экономии. А освободившиеся средства пойдут на решение большего количества мелких задач. Выбирайте удобные вам условия для покупки.

Наиболее крупными покупками, как правило, являются: покупка недвижимости и автомобиля. Вот здесь то и надо подходить очень ответственно к решению задачи.

Покупка недвижимости

Покупка недвижимости для жизни семьи очень ответственный шаг. Например, ваш покорный слуга, дважды покупал недвижимость. Сначала квартиру, вдвоем со старшим сыном пополам, с последующим выкупом у него. Затем дом после выхода на пенсию, как и было спланировано 10 лет назад.

Вся фишка в том, что и первая и вторая недвижимость покупались на «дне» рынка и без ипотеки. Это стало возможным благодаря постоянному мониторингу рынка и дало огромную экономию средств.

На скриншоте видно под №1 — покупка квартиры, под №2 — покупка дома. Правда, справедливости ради надо сказать, квартиру пришлось покупать с использованием займа 50% стоимости. К моменту достижения рынком дна еще не было накоплено полной суммы для покупки квартиры. Если бы мы этого не сделали, то безнадежно отстали бы от рынка. Займ был погашен за полтора года, что привело к экономии на процентах. Плюсом был налоговый вычет за приобретение недвижимости.

Покупка автомобиля

Покупка автомобиля, еще одна из крупных покупок. Здесь тоже очень вдумчиво надо подходить к этому вопросу. На этой покупке можно очень хорошо сэкономить, правда необходимо повозиться. Зато игра стоит свеч.

Задайте себе вопросы следующего содержания:

- Могу ли я обойтись без автомобиля?

- Для каких целей мне нужен автомобиль?

- Какой авто будет полностью соответствовать моим целям?

- Какова стоимость ежегодной эксплуатации авто?

- На какой срок я покупаю автомобиль и за сколько я его продам после окончания срока?

- Могу ли я купить точно такой автомобиль, какой мне нужен, но не новый, а после года эксплуатации, в отличном состоянии и с минимальным пробегом?

Ответив на все эти вопросы вы поймете, что можно очень сильно сэкономить на покупке автомобиля. При этом не потеряв в качестве товара.

У автора этих строк есть свой взгляд на использование автомобиля. Автомобиль не роскошь, а средство передвижения. Поэтому я езжу, вот уже 25 лет, только на японских автомобилях с правым рулем и не дороже 300-400 тысяч рублей, с небольшим пробегом. Пока удавалось продавать эти авто после нескольких лет эксплуатации практически за ту же цену.

Отпуск

Отпуск — это наиважнейшая статья расходов. От того как и где вы проведете свой отпуск, будут зависеть ваша работоспособность и здоровье. На отдыхе нельзя экономить, скажете вы! И будете правы.

Но в любом деле есть свои нюансы. И в поездках в отпуск они тоже есть. Как же можно на этом сэкономить не в ущерб качеству отдыха?Возможностей сейчас предостаточно. Что для этого нужно:

- Выбор времени и места отдыха — экономия на стоимости проживания без ущерба в качестве;

- Своевременность покупки тура или билетов — экономия на стоимости поездки;

- Планирование развлечений во время отдыха — за те же деньги можно более качественно отдохнуть, а не просто бездумно спустить все деньги на сумбурные и бесполезные развлечения.

Из личного опыта. Кажется в одной из статей я уже об этом писал, но повторюсь. Мы с супругой любим путешествовать. Поэтому перед отпуском я покупал авто на хорошем ходу за 30 000 — 50 000 рублей. Заезжал на СТО, делал профилактический осмотр. Устранял, не дорого, имеющиеся проблемы из расчета достаточности на пробег до 10 000 км. Путешествуя к месту отдыха и обратно, проезжали от 5000 до 10000 км. Получали массу впечатлений от поездки. По прибытии из отпуска я продавал авто за ту же цену.

Не сорите деньгами

«Не сорите деньгами молодой человек» — как то в молодости сказал мне один солидный мужчина, после моего предложения угостить его в ресторане. Тогда я получил хорошие отпускные и ехал в поезде в отпуск. А ведь и правда, как часто мы делаем что-то просто так, под эмоциями, не задумываясь о сути и целесообразности своих действий.

Сейчас почти каждый из нас ходит с «банком» в кармане. Имеются в виду платежные карточки. Хорошо, если они дебетовые. Нам навязывают посредством рекламы все что угодно. От дорогой зубной пасты сомнительных качеств до кредитов «на очень выгодных условиях». Ходите в магазины только с конкретными целями и желательно с определенным лимитом на покупки.

Из малых сумм, не потраченных на бесполезные вам вещи, складываются хорошие деньги. Их можно потратить на нужные и запланированные покупки или инвестировать.

Занимайте деньги только у себя самого

Занимайте деньги только у себя самого — это освободит вас от психологического давления перед кредитором. Как занимать у самого себя, спросите вы? Да очень просто. У вас, кроме финансовой подушки безопасности, о которой я уже писал, должна быть отложена определенная сумма денег на непредвиденные расходы. Какая это сумма решать вам, исходя из вашего понимания непредвиденных расходов. Если деньги очень нужны на что-то важное, незапланированное и очень срочное, вы можете даже взять их из финансовой подушки безопасности. Но, вы должны это воспринимать как «займ» у самого себя. Эти деньги обязательно необходимо вернуть туда, где взяли. И чем быстрее тем лучше, меньше будет потерь.

Преумножайте деньги

Преумножайте деньги — это увеличит ваши возможности по удовлетворению потребностей. Я уже писал в статье «Люди и деньги» о свойстве денег «зарабатывать» деньги.

О том, как преумножать свои деньги, написано немало литературы и статей в Интернет. Существует множество способов вложения денег с целью их преумножения:

- Банковские вклады;

- Покупка облигаций;

- Вложения в акции;

- Прямое инвестирование в доли бизнеса;

- Покупка золота и других драгоценных металлов;

- Займы под процент;

- Покупка антиквариата;

- Инвестиции в криптовалюту;

- Вложения в недвижимость;

- Другие, не запрещенные законом, способы преумножения капитала.

Об этом читайте в моей статье: «17 источников пенсионного дохода. Пенсионный фонд семьи«.

Ставьте жизненные цели

Ставьте жизненные цели — они способствуют эффективному использованию ваших денег. Только когда поставлена цель, только тогда и удается находить верные пути и средства для ее достижения.

У каждого человека в жизни существует целое поле целей. Только одни осознают это и конкретизируют пути их достижения, а другие знают свои цели в жизни, но идут к ним «кривыми» путями. А есть люди, которые даже и не ставят перед собой никаких целей, а живут как перекати-поле.

Четко поставленная цель имеет: срок ее достижения, исполнителей и пути и средства ее достижения.

Пример из личного опыта. В связи с переводом в другую часть, необходимо было срочно достроить гараж. Срок 3 дня. Есть фундамент, ворота и материалы для стен и крыши. Это были 90-е годы, тогда еще не было такого сервиса, как сейчас. Сел на телефон. В течении дня решил вопрос с подвозом песка и цемента, инструмента и рабочей силы. К концу дня гараж был подведен под крышу и установлены ворота (они то и держали всю конструкцию, т.к. стены шатались от ветра). Следующий день ушел на подготовку материалов для крыши и ожидание затвердевания раствора кладки. К концу третьего дня машина стояла в гараже.

Заключение

Как найти деньги? Наверное многие в течении жизни не раз задавали себе этот вопрос. При определенном уровне финансовой грамотности, четком планировании своих жизненных целей, эффективном управлении своим бюджетом, деньги всегда можно найти.

Желаю вам удачи в жизни и исполнения всех поставленных вами целей. Буду рад, если поделитесь своим опытом, замечаниями, предложениями в комментариях к статье.

С уважением к каждому из вас, Василий Карпишук.

Очень просто и ясно изложена мысль автора! Стараюсь следовать правильным финансовым путём чтобы прийти к своей цели в будущем. Спасибо Василию Николаевичу за открытые мне глаза на нашу жизнь. Ждём выхода следующих статей!!!

Владимир, я рад что вам помогают мои статьи. Это и есть основная цель создания моего сайта — помощь людям в финансовых вопросах. Особенно молодым.

Спасибо за статью,много полезной информации и написанно доступно!!!

Елена, я рад что моя статья оказалась вам полезной.

Как обычно все четко и ясно! Спасибо! Сразу задумалась а как мы,поняла,что живу без четких планов,сегодняшним днём( есть над чем работать! Очень понравились отсылки к наработанному опыту,это я про гараж и путешествия. Василий,вы большой молодец,отдаю дань вашему уму и предприимчивости! В статье много полезного материала для раздумий, спасибо большое!

Татьяна, нестандартный подход к решению проблем в жизни — это весьма полезная и увлекательная штука. Иногда просто можно «поиграть» вариантами, даже весьма абсурдными, и находится решение в ситуации, о которой думаешь что она трудно разрешимая. Мне приятно, что вас заинтересовал мой скромный опыт в решении жизненных проблем. Желаю вам удачи в жизни!

Здравствуйте Василий.

Прочитав статью один раз, я не останавливаясь , прочитал ее по кругу еще.

Так как мне показалось, что чего то не выходит чаша у мастера .

Закончив прочтения, я понял , чего мне не хватает.

В целом все очень даже правильно.

Пирамида Маслоу — может быть применена и в данном случае.

В принципе по какой дорожке не пойдешь, а с головой дружить необходимо.

Понятно, что при выборе той же простите водки, платить деньги ( причем не малые), за то , что она в красивой бутылке и очищенная песком с дальних островов или белковой фракцией перепелиных яиц.

Не разумно сорить деньгами. Так как спирт в основном одной марки и одних и тех же заводов-изготовителей.

А по своим свойствам остается алкоголем то есть ядом.

Хотя при покупке той же дорогой бутылки на подарок или презент, подобного рода рассуждения не принимаются.

Поэтому — да разумная рассчитана экономия.

Но , идя по пути экономии, мы сами загоняем себя в рамки.

Выбраться за которые уже тяжело.

Мне кажется надо заставлять себя больше зарабатывать , а не экономить. Это стимулирует тебя . То есть экономия это оборона.

А заработок это наступление. Нельзя сэкономить миллиард. А заработать? Не факт. Но хоть попытаться. Глядишь че то реально и и упадет в котел финансов.

Ну и еще , в статье не заметил привязки к фактору времени.

( поэтому перечитал).

В реальности, когда есть возможность заработать и мы зарабатываем , очень важно время.

У вас время как бы безразмерно( это мое сугубо личное ощущение по статье).

Поэтому : Где найти деньги? Не сэкономить а найти. Вот в чем вопрос.

В заключении хочу сказать, что хотя и согласен с вами почти по всем вопросам. Но считаю вашу предыдущую статью «Люди и деньги» более отвечающей на вопрос. Где найти деньги.

С уважением ваш читатель Андрей.

Андрей, спасибо вам за развернутый комментарий! Именно такие комментарии и дают мне обратную связь с читателями. Теперь по существу ваших замечаний. Во всем виноват мой армейский слог, но я борюсь с этим. Читатель Марина в одном из комментариев уже указывала мне на сухость изложения. Поэтому меня, иногда, не совсем верно понимают. Да вы правы, необходимо зарабатывать пока вы полны сил и энергии и чем больше, тем лучше. Но, в данной статье вопрос зарабатывания выведен за скобки. Когда вы пытаетесь набрать воду в дуршлаг, у вас есть два пути: увеличивать подачу воды, открывая сильнее кран (зарабатывать) и второй затыкать снизу отверстия (экономить). В этой статье я и пытался рассказать о втором способе поиска денег — экономии. Просто я не очень понимаю людей, которые говорят, что у них нет денег на пенсионные накопления, а сами сорят деньгами на право и на лево. Вы верно подметили о балансе в экономии денег. Да, нет смысла постоянно выключать свет выходя из комнаты, чтобы сэкономить. Надо жить не только завтрашним днем. Жизнь-то протекает здесь и сейчас. Поэтому и говорю, что гораздо эффективнее экономить на крупных покупках, тогда на сэкономленные деньги можно больше купить мелких, но не менее важных вещей. Основная суть в том, что каждый из нас в силу своих способностей, компетентности и здоровья (статья «Человеческий капитал»), может заработать только определенную сумму денег за всю свою жизнь. То есть у каждого может быть только определенной величины «шмат» сала. И этот «шмат» надо так распределить, чтобы его хватило на ВСЮ вашу жизнь. В противном случае прийдется или голодать или воровать, а для уважающего себя человека ни то, ни другое не приемлемо. Вся фишка в том, что мы в силу замороченности жизни и непрерывности бега по кругу, не расширяем свой горизонт планирования и постановки целей. Обычный человек планирует в пределах месяца, года или пяти лет максимум. А планировать свою жизнь надо начинать с конца (от крышки гроба — как говорят). В таком случае все заработанное в течении жизни будет потрачено более эффективно. Вам уже не захочется сорить деньгами в текущий момент, если вы видите что вам нужны деньги на запланированные важные дела в будущем. Об этом я уже писал в статье: https://voenpens.ru/na-chto-my-tratim-zhizn/. Обеспеченность или ДОСТАТОК заключается не в том, сколько мы много зарабатываем, а в том, что нам на ВСЕ наши нужды хватает денег. Андрей, вы натолкнули меня на размышления о необходимости пересмотреть план своих статей и за это я вам благодарен.

Мы живём сегодняшним днём. И часто не думаем, что там впереди… Но оно будет, и от этого не уйти. Аксиомы добычи и приумножения денег (капитала) стары как этот мир, как и разночтения счастья… Если этот сайт будет полезен хоть одному человеку, чтобы разобраться со своим будущим — это уже удача, но надеюсь их будет значительно больше.

Михаил, спасибо за комментарий. Извините, что не сразу ответил. Была техническая проблемка с вашим комментарием.

Да, вы правы, в том, что аксиомы добычи и приумножения капитала стары и давно всем известны. Однако, за 14 лет моей практики в качестве независимого финансового советника, я убедился, что не иссякает поток людей, для которых этот вопрос является неким откровением. Вероятно для кого-то (а их большинство) эти знания не переходят в привычку повседневного поведения. А жаль…

Добрый день! Слишком длинным получился у вас путь к собственному жилью… Если человек после окончания института начинает жить на квартире частной,то он платит чужому человеку то,что могло бы стать его… Мой сын жил на квартире у семьи,которая купила в ипотеку две однокомнатных квартиры своим детям,когда те ещё учились в школе. А ипотеку они погашали теми деньгами,которые им платили квартиранты. Поэтому нужно сделать вывод и платить за свою квартиру,даже если она станет полностью твоей через десяток лет. А ещё лучше начинать строить себе жильё.

Елена, не пойму, с чего вы решили, что у меня путь к своему жилью длинный? На дом, для жизни на пенсии, было накоплено за 9 лет. Вы говорите, что выгодна ипотека под 12% на 12 лет. А теперь представьте, что я взял бы ипотеку для покупки дома. В итоге я заплатил бы двойную цену и до сих пор бы еще ее выплачивал. А так мне дом достался за половину его стоимости, потому что остальные деньги — это вознаграждение за мои вложения, т.е. за вторую половину платил не я. Вы же сами привели пример, что арендодатель вашего сына купил две квартиры, я так понимаю, в ипотеку и сдавал. То есть, его ипотеку оплачивал ваш сын. Это наиболее выгодный подход к делу. Точно так, как вы в предыдущем комментарии посчитали сколько я потерял на сигаретах, посчитайте сколько ваш сын потеряет из своего ОГРАНИЧЕННОГО бюджета за всю жизнь. Ведь у каждого человека, в зависимости от уровня его человеческого капитала, есть определенный предел по способности генерировать доход. Например: Какой-либо человек достиг совершенства в своем деле и спокойно работает. Допустим его СРЕДНИЙ доход за всю жизнь — 50 000 руб/мес. Он работает с 20 лет до 65 лет. Сколько он заработает за всю жизнь? 50 000*12*45 = 27 000 000 рублей. Допустим квартира стоит 5 000 000 руб. Сколько у него останется на жизнь, воспитание детей и т.д.? 27 000 000 — 5 000 000 =22 000 000 руб. А если он берет в ипотеку? 27 000 000 — 10 000 000 (двойная переплата) = 17 000 000 руб. Но пока он копит, ему, скажете вы, надо где-то жить! Совершенно верно. Допустим 10 лет он снимает жилье за 20 000 руб/мес. Сколько он потратит? 20 000*12*10 = 2 400 000.

То есть, по вашему, банку вы готовы отдать в виде процентов 5 000 000 рублей, а арендодателю 2 400 000 рублей — нет! По принципу: пусть мне будет хуже, но тебе (арендодатель) я не дам ни копейки! А ведь во время накоплений, ваша сумма личных денег будет в два раза, как минимум, меньше. Остальное вы получите от финансового рынка за то, что ваши деньги работали! В итоге вы купите квартиру за 2 500 000 рублей и у вас в общем бюджете останется для других целей 27 000 000 — 2 500 000 = 24 500 000 рублей! Даже на сигареты останется…(шутка). Успехов Вам, Елена! Кстати, об этом всем я написал в своей свежей статье: «Личный капитал«