Какая пенсия будет у вас? Вы точно знаете это и согласны с таким положением? Или вы готовы разобраться с этим вопросом раз и навсегда и создать себе к выходу на пенсию достойный пенсионный доход? Если это так, то давайте неспеша проанализируем текущую ситуацию. Посчитаем необходимый пенсионный доход для нормальной жизни на пенсии. Рассмотрим возможные пути достижения этого дохода.

Содержание статьи

Какая пенсия будет у вас, если ничего не делать

Какая пенсия будет у вас, если ничего не делать? Это вы можете узнать с помощью калькулятора, расположенного на сайте ПФР РФ.

На момент написания статьи формула расчета пенсии очень «проста»:

СП = ИПК × СПК + ФВ где,

СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент (количество баллов заработанных гражданином за весь период работы);

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости.

ФВ — фиксированная выплата к страховой пенсии (на 2020 год равна 5686,25 рублей);

Варианты расчета страховой пенсии

- Человек не работал совсем;

- Всю жизнь работал на минимальную зарплату;

- Имел максимальную (учитываемую ПФР) зарплату.

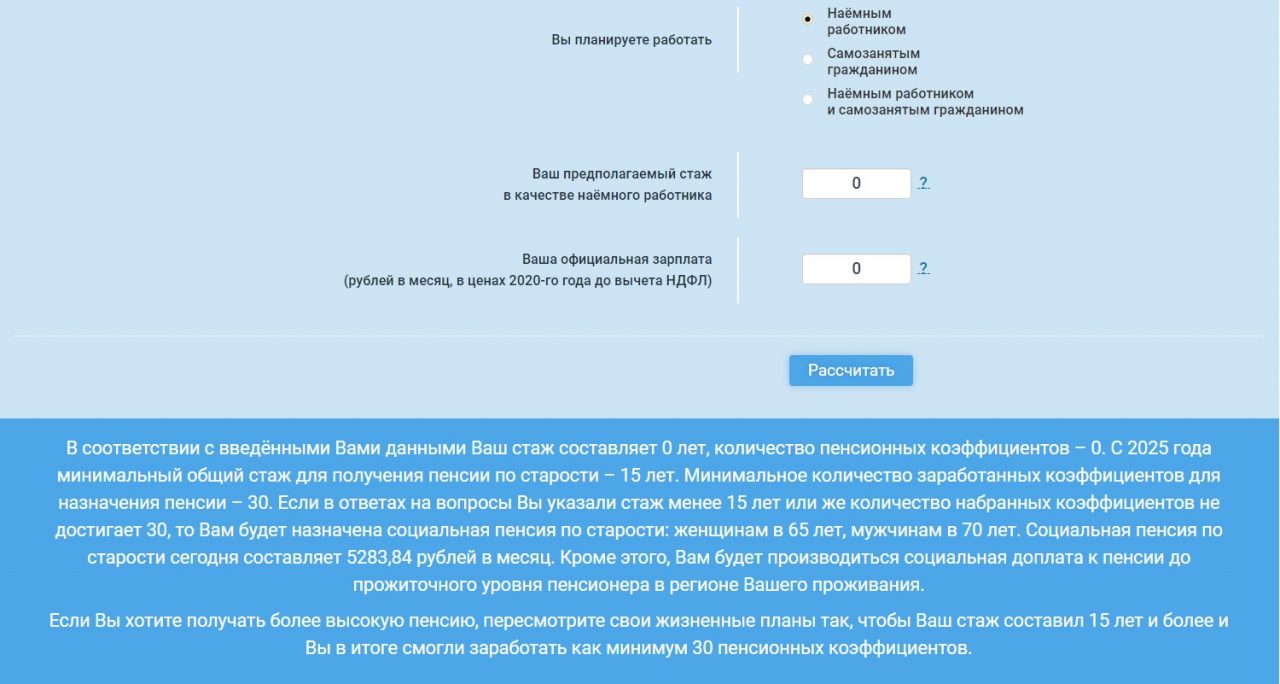

1. И так, если человек не работал совсем, то калькулятор ПФР выдает вот такое сообщение.

У не работавшего (по уважительным причинам) всю жизнь человека социальная выплата будет равна 5283,84 плюс доплата до прожиточного минимума пенсионера. Прожиточный минимум пенсионера устанавливается в зависимости от региона проживания. В среднем по России для пенсионеров величина прожиточного минимума на 2020 год составляет 9311 рублей.

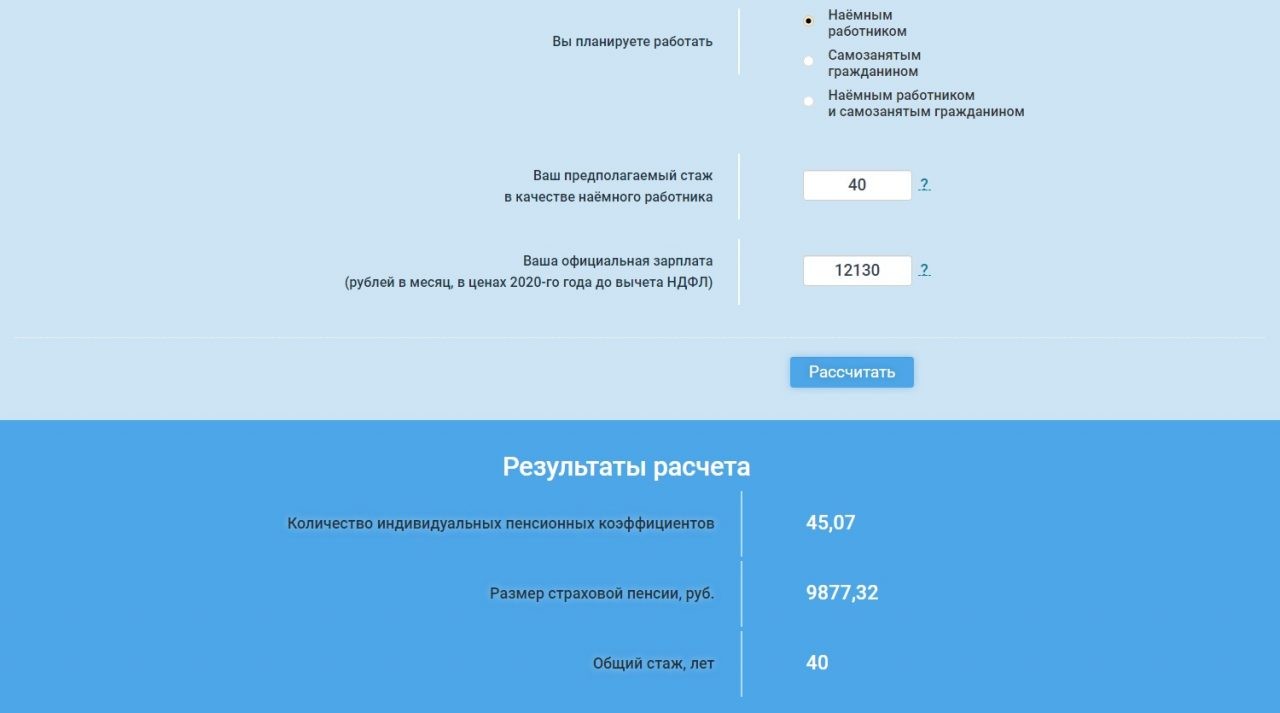

2. А если человек всю жизнь проработал на минимальную зарплату, то его пенсия будет следующей.

При минимальной заработной плате на 2020 год равной 12130 рублей, пенсия будет равна 9577,32 рублей.

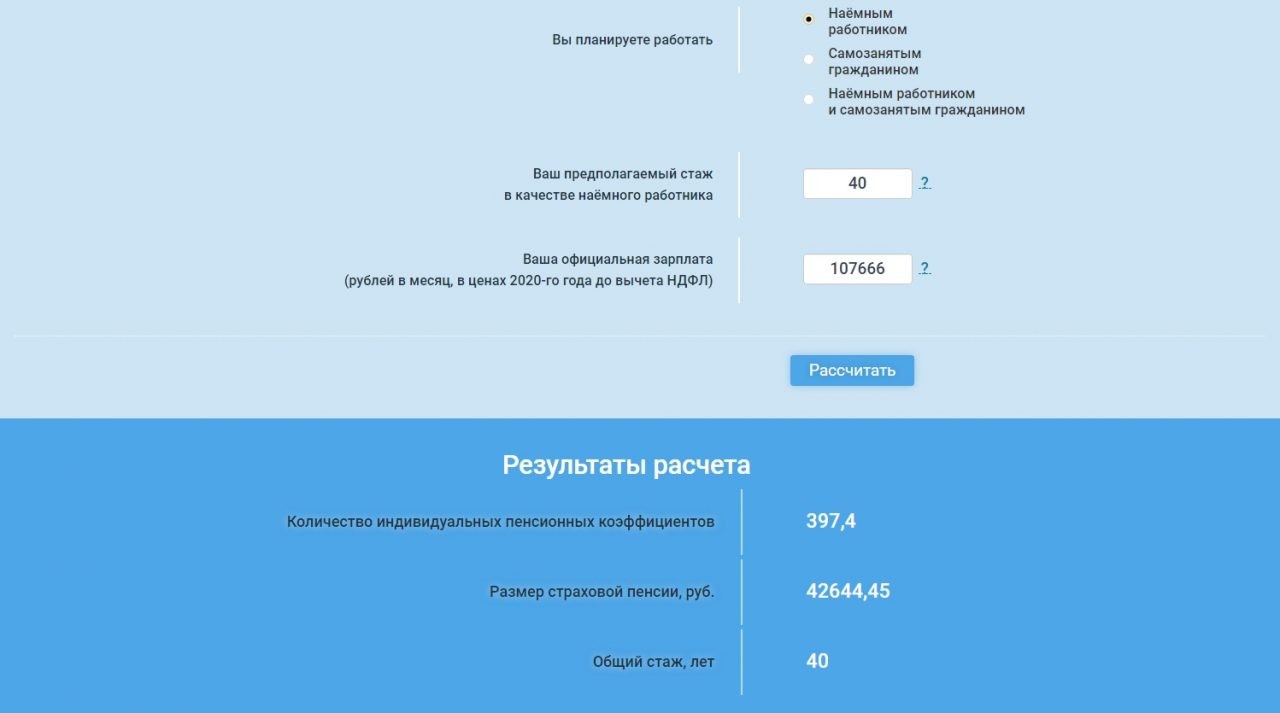

3. Теперь допустим у вас всю жизнь зарплата равна или выше 107666 рублей (максимальная облагаемая сумма зарплаты), то ваша пенсия будет следующей.

И так, максимально возможная пенсия при работе по найму 40 лет с зарплатой 107666 рублей и выше, будет равна 42644,45 рублей.

Выводы

Если вы не работали всю жизнь (по уважительной причине), то вас не оставят совсем без дохода на пенсии. Только получать вы его сможете спустя пять лет после наступления пенсионного возраста.

Но, если вы проработали всю жизнь на минимальную зарплату, то и пенсия ваша будет минимальной. Она будет практически равной с теми кто не работал, только получать вы ее начнете вовремя. При этом ваша пенсия будет составлять 81% от зарплаты.

А вот те, кто работал с высокими зарплатами, пенсию будут получать в абсолютных величинах больше предыдущих категорий граждан. Но относительно зарплаты она будет не более 40%.

О том, почему так важен относительный размер пенсии, я уже писал в статье: «Как создать личный пенсионный фонд«.

Какого размера пенсия вам нужна

Какого размера пенсия вам нужна? Для комфортной жизни размер пенсионного дохода должен составлять 80% от зарплаты! При такой пенсии человек не чувствует изменений в своем привычном стиле жизни. Уменьшение дохода на 20% связано с сокращением некоторых затрат, присущих только работающему. Например, нет трат на дресс-код, дополнительных расходов на питание на работе, на бензин для поездок на работу и так далее. Да и снижение амбиций с возрастом способствует снижению затрат.

Однако, достаточно активная жизнь, после выхода на пенсию, еще продолжается. А у некоторых людей видоизменяется. Многие начинают путешествовать, чтобы посмотреть те места, где еще не были. Занимаются творчеством, хобби, которые требуют затрат. Поэтому, если человек выйдя на пенсию будет получать доход в разы меньше своей зарплаты, то кроме психологического удара он ничего не получит.

Так что же делать? Первое — это не паниковать. Второе — провести анализ ситуации. Третье — составить пенсионный план. Обо всем этом ниже.

Как создать достойный пенсионный доход к выходу на пенсию

Как создать достойный пенсионный доход к выходу на пенсию? Для этого нужно создать свой «личный пенсионный фонд». Об этом я уже писал, повторяться не буду (см. ссылку выше). Здесь я хотел бы остановиться на некоторых нюансах этого мероприятия.

Психологические аспекты управления деньгами

В первую очередь остановлюсь на психологическом аспекте использования денег. В своей статье: «Люди и деньги» я уже писал о сути денег и об отношении людей к ним. Здесь я хочу подчеркнуть тот факт, что большинство людей по прежнему относятся к деньгам как средству платежа за товары и услуги. И только! Но ведь деньги и сами могут быть товаром — их можно продать и получить еще больше денег, их можно обменять на ценные бумаги и т.д. Почему крестьянин, собрав урожай картофеля, отбирает часть его для посадки в следующем году, а не съедает его весь? Он думает о будущем.

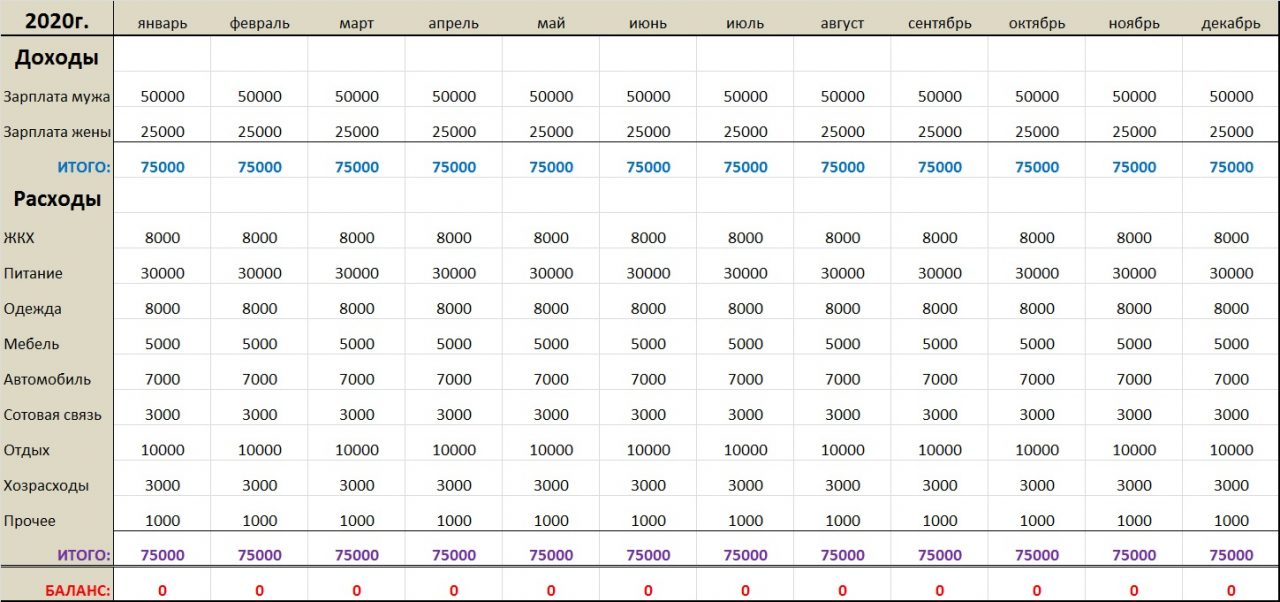

Бюджет обывателя

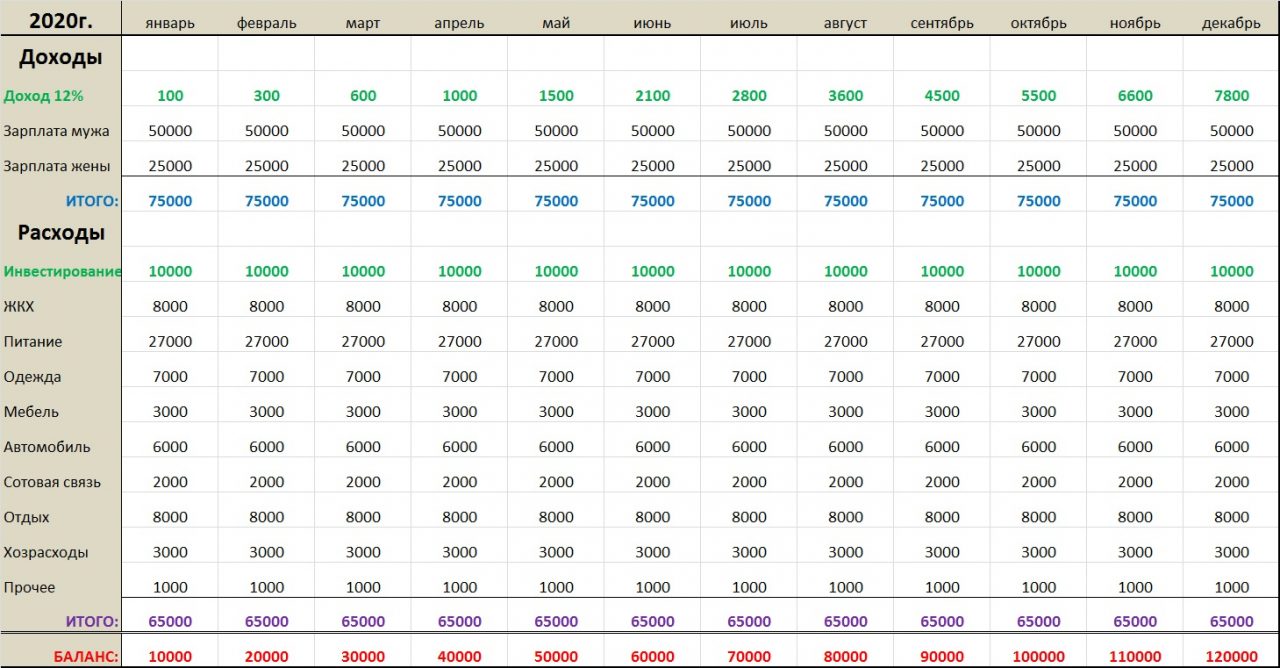

Давайте посмотрим как выглядят статьи доходов и расходов обычного обывателя. Оговорюсь, что в примере взяты условные статьи доходов и расходов и денежные суммы. У вас они могут быть другими. Суть здесь в другом — в итоговом балансе. У этого бюджета нет будущего… То есть семья живет от зарплаты до зарплаты. Хорошо, что нет кредитов.

Бюджет инвестора

А вот как будет выглядеть бюджет семьи, которая придерживается принципа — «заплати сначала себе». То есть, в расходах появилась статья и она стоит первой: «Инвестирование». В связи с этим в доходах появится статья: «Доход от инвестиций». Но, самое главное, у вас баланс стал не нулевым, а увеличивается нарастающим итогом. Почему так? Да потому что статья затрат «Инвестирование» не расходуется, по факту, безвозвратно, а деньги накапливаются для расходования в будущем.

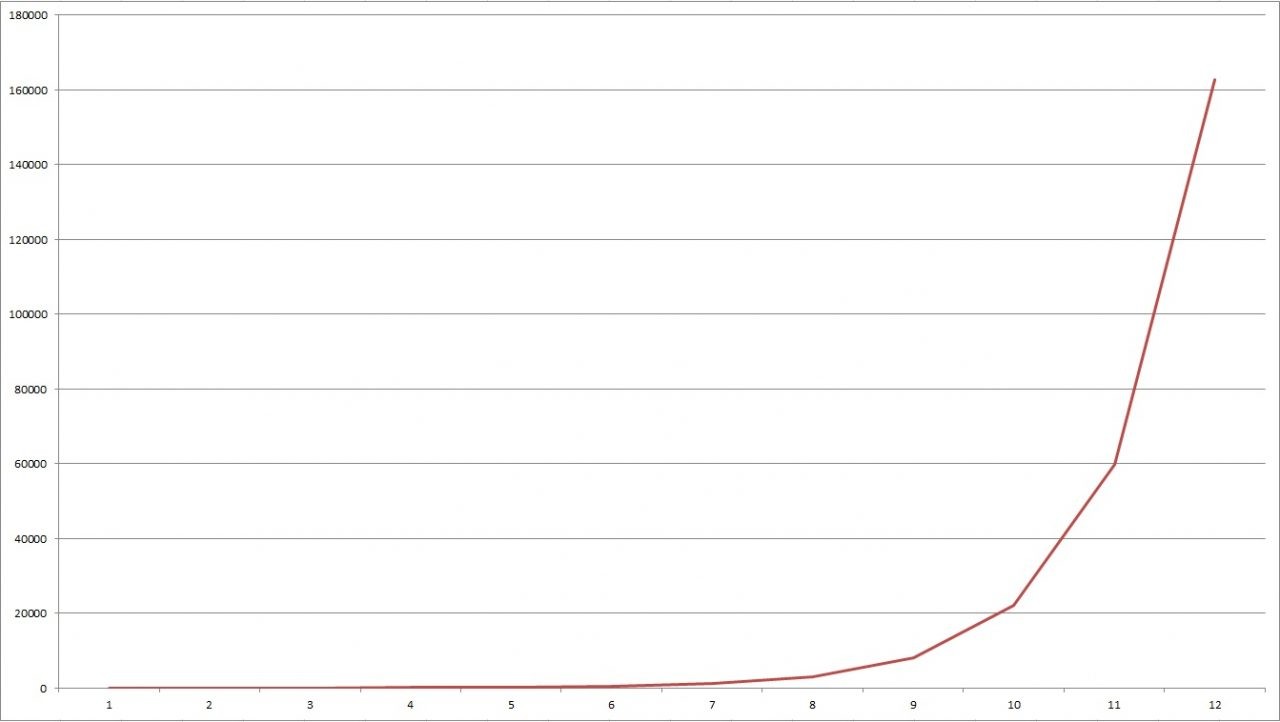

В примере, приведенном выше, доход от инвестирования довольно мал. За год он составил всего лишь 7800 рублей. Это связано с тем, что вы инвестируете только первый год. Если продолжать в том же духе, то накопленная сумма с каждым годом будет расти все быстрее и быстрее. Такой рост капитала называется экспоненциальным. То есть, чем дольше вы инвестируете, тем больше у вас доход от инвестиций. Только надо соблюдать основное правило: регулярность взносов. Регулярность взносов и сложный процент дают ускоренный рост капитала по экспоненте.

Если вернуться к примеру с нашим семенным картофелем, то можно представить как это происходит. Первый год вы сажаете 1 картофелину — получили десять. Девять съели одну оставили на семена. Если вы каждый год будете сажать по одной картофелине, то ваш урожай только будет воспроизводиться и все. Но, если вы каждый год будете откладывать плюс еще одну картофелину, то на второй год у вас будет урожай 20 штук, на третий — 30 штук и т.д. В этом случае у вас каждый год все больше и больше картофеля остается после нового урожая.

Основные статьи расходов на инвестирование

Основные статьи расходов на инвестирование — это ваши долгосрочные цели. Давайте рассмотрим как это может выглядеть на практике. Вернемся к таблице бюджета со статьей расходов «Инвестирование» и раскроем более широко эту статью. То есть укажем конкретно на что нам нужны деньги в будущем.

Инвестирование:

- Финансовая подушка безопасности;

- Личный человеческий капитал;

- Пенсионное обеспечение;

- Недвижимость;

- Образование детей.

Финансовая подушка безопасности — формируется в первую очередь, чтобы придать стабильность вашему бюджету.

Личный человеческий капитал — это вложения в повышение вашего уровня образования и навыков. Цель — повышение эффективности вашего труда и увеличение дохода от трудовой деятельности. Необходимо финансировать регулярно, по мере необходимости.

Пенсионное обеспечение — чем раньше начнете тем лучше, так как при позднем начале финансирования потребуются бОльшие суммы.

Накопления на недвижимость (при необходимости) — стоит начинать только после формирования подушки безопасности.

Откладывать на образование детей стоит начинать сразу после их рождения. В этом случае суммы регулярных платежей будут не так обременительны.

Статьи пенсионного дохода

Статьи пенсионного дохода необходимо тщательно продумать и формировать активы под эти статьи в течении всей жизни. Как продумать? Давайте рассмотрим.

Расчеты

Выше мы уже определились, что нам нужен пенсионный доход равный 80% от дохода во время работы. Определяем сумму необходимого пенсионного дохода в месяц в денежном выражении.

Сначала определим размер необходимой пенсии. У мужа (пример бюджета выше) зарплата равна 50 000 рублей, следовательно его пенсия должна быть 50000х0,8 = 40000 рублей. У жены, соответственно 25000х0,8 = 20000 рублей.

Теперь определим суммы дохода от ПФР. Допустим оба будут всю жизнь работать по найму с этими же средними зарплатами. Тогда, при помощи калькулятора ПФР определяем, какие у мужа и жены будут пенсии. Предположим, что оба 1995 года рождения. В этом случае у мужа через сорок лет работы пенсия будет 22961,9 или округленно 23 000 рублей. У жены (двое детей — по три года уход за каждым) пенсия будет 15077,37 или округленно 15 000 рублей.

Как видим, у мужа не хватает 40000 — 23000 = 17 000 рублей до желаемой суммы пенсионного дохода. У жены 20000 — 15000 = 5 000 рублей. Следовательно необходимы дополнительные источники пенсионного дохода.

Определение источников пенсионного дохода

А теперь распишем статьи пенсионного дохода:

- Пенсия ПФР;

- Другие источники пенсионного дохода (у каждого свои).

В статье «17 источников пенсионного дохода. Пенсионный фонд семьи» я подробно расписал возможные источники пенсионного дохода. Выбираем те, которые подойдут вам и начинаем формировать активы. Подставляем их вместо пункта 2 «Другие источники пенсионного дохода». После этих манипуляций у вас получится полный и сбалансированный перечень статей пенсионного дохода.

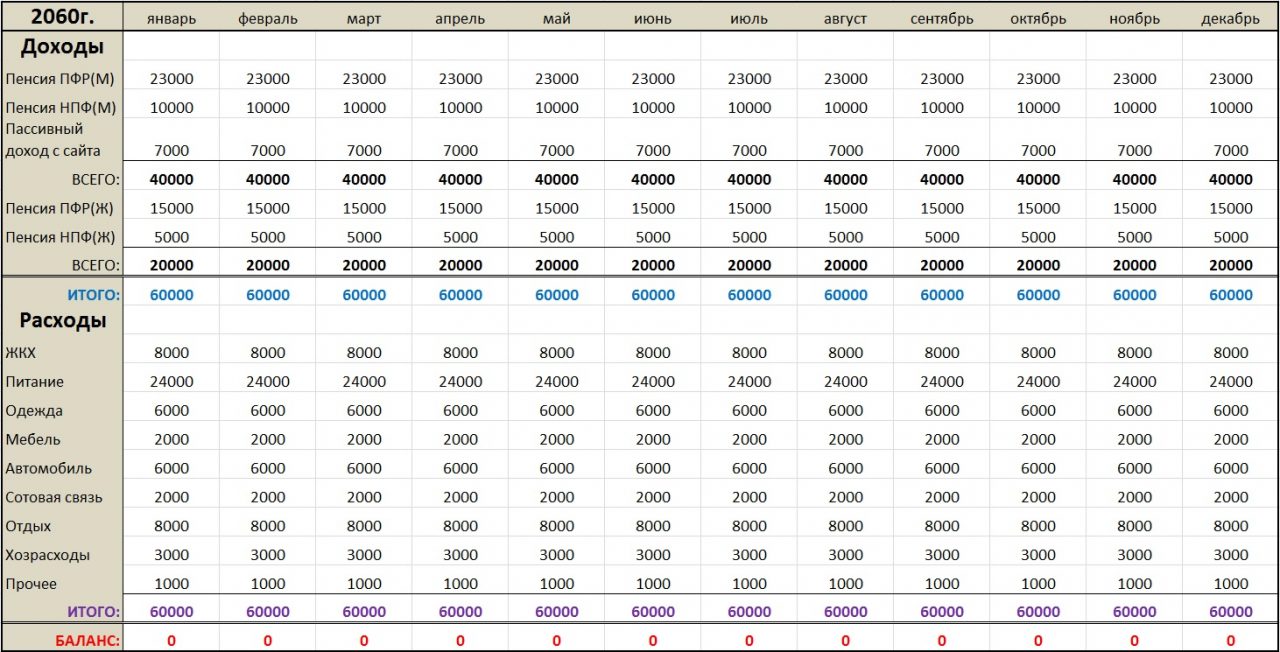

Вот как может выглядеть, после достижения целей, бюджет семьи пенсионеров.

Бюджет составлен в текущих ценах и валюте по состоянию на 2020 год. Естественно, в процессе создания пенсионных активов, его необходимо корректировать на величину инфляции. Обратите внимание, что суммы в статьях расходов поменялись незначительно, а следовательно качество жизни не пострадало.

Заключение

Психология отношения людей нашей страны к пенсионному обеспечению передается от советского периода, когда за всех думало государство и других вариантов практически не было. Во всем цивилизованном мире уже давно пенсионное обеспечение — это забота государства, корпораций и самого человека.

Мы тридцать лет живем пытаясь подстроиться под «западный» тип пенсионного обеспечения, но пока, несовершенство государственной пенсионной системы и ментальность наших сограждан, не позволяют это сделать.

„Большинство людей в действительности не хотят свободы, потому что она предполагает ответственность, а ответственность большинство людей страшит.“

Зигмунд Фрейд

Ответственность за свою жизнь и жизнь своих близких, финансовая грамотность, деловая активность, умение выходить из зоны комфорта чтобы достигать больших целей в жизни — вот те качества, которые позволят прожить свою жизнь интересно и достойно. А выйдя на заслуженный отдых, наслаждаться жизнью и не думать о своем финансовом обеспечении, т.к. вы это сделали заранее.

С уважением к каждому из вас, Василий Карпишук!

Как жаль, что о своём финансовом обеспечении на пенсии не задумалась ну хотя бы лет 10 назад…

К счастью, прочитав статью, ещё есть возможность изменить свой пенсионный актив!

Благодарю Вас, Василий, за благо, которое несёте людям?

Ольга, спасибо вам за комментарий! Вы, пожалуй, самый активный и вдумчивый мой читатель. Это очень хорошо! Значит у вас есть все шансы осуществить намеченные планы. Так держать и удачи вам!

Спасибо,Василий за статью! Долго не могла написать отзыв,так как больная тема для меня. Работала в основном в советское время да ещё поездила за мужем-военным по городам и весям,где работы для меня не нашлось, а потом детки пошли и не всегда были садики,так что стаж не наработала и когда пришло время пенсии стало грустно- грустно… Итог: минимальная пенсия и работа в старости( Поэтому статья полезна больше молодежи,чтобы задумывались уже сейчас,не рассчитывали на государство,пусть учатся на наших ошибках, пользуются современными способами инвестирования и накопления! Всего вам доброго!

Да, Татьяна, к сожалению вы правы. Для нашего поколения уже мало что исправишь. Я сайт так и задумывал, передать свой опыт в вопросах создания моего пенсионного фонда в основном молодым. У них для этого времени больше. https://voenpens.ru/upravlenie-moim-pensionnym-fondom/

Хочу написать про вашу пенсию по софинансированию с государством. Накопили вместе 120 тысяч. Разделите на 20 лет дожития,потом на 12 месяцев в год, получается 500 рублей…. Вам этих денег хватит на пять дней на сигареты….Так что это фейк,а не пенсия….Захотите сказать,что нужно копить сорок лет работы, тогда получится две тысячи…. Надолго вам хватит двух тысяч? На сигареты нужно три тысячи в месяц…. Извините за расчеты, я здравомыслящий математик….

Елена, не 120 тысяч, а 240 000, если уж точно считать. А так как мы с супругой одна семья и у нас общий бюджет, 240 000 х 2 = 480 000 руб. Эти математические расчеты будут более точными… И еще, ежемесячная сумма пенсии в разы больше…