Создание личного пенсионного фонда — это процесс, направленный на подбор и приобретение активов для самостоятельного увеличения своего пенсионного обеспечения. Длится этот процесс всю жизнь.

Содержание статьи

Введение

Во времена так называемой «Перестройки» произошла смена социалистической формации на капиталистическую. Основная разница между ними заключается в ответственности за судьбу и будущее человека.

При социалистическом строе государство несло ответственность за ваше образование, воспитание, трудоустройство и пенсионное обеспечение. У человека было минимум свобод выбора. Поэтому он и не задумывался о самостоятельном обеспечении себя в старости.

В нынешнее время государство оставило за собой минимальные права и обязанности по обеспечению гражданина в старости. Но предоставило широкие возможности выбора способов самостоятельного пенсионного обеспечения в условиях рыночной экономики.

Какую пенсию нам ждать от государства?

Какую пенсию нам ждать от государства? Вы задавали себе этот вопрос? Наверное вы скажете: «Чем больше, тем лучше!» Конечно, всем хочется чтобы пенсия была как можно больше. Но кто и как определяет — какая должна быть у вас пенсия? Давайте попробуем разобраться.

Международные нормы по пенсионному обеспечению граждан

Международные нормы по пенсионному обеспечению граждан описаны в Конвенции о минимальных нормах социального обеспечения (Конвенции № 102).

Эта Конвенция была принята Административным советом Международного бюро труда на Генеральной конференции Международной организации труда 27 июня 1952 года.

Согласно данной Конвенции каждое государство-член Международной организации труда должно ратифицировать данную Конвенцию. В своей ратификационной грамоте оно должно указать в отношении каких из Разделов II-X оно принимает на себя обязательства по Конвенции.

Ратификация Российской Федерацией Конвенции №102

Ратификация Российской Федерацией Конвенции №102 была осуществлена принятием Федерального закона «О ратификации Конвенции о минимальных нормах социального обеспечения (Конвенции № 102)».

Это закон был принят Государственной Думой 27 сентября 2018 года и одобрен Советом Федерации 3 октября 2018 года. Президент РФ подписал закон в тот же день 3 октября 2018 года.

На основании этого закона, государство, от имени Российской Федерации принимает на себя обязательства в отношении семи разделов Конвенции:

- Медицинское обслуживание;

- Обеспечение по болезни;

- Обеспечение по старости;

- Обеспечение в связи с несчастным случаем на производстве и профессиональным заболеванием;

- Обеспечение по материнству;

- Обеспечение по инвалидности;

- Обеспечение по случаю потери кормильца.

Так какую же пенсию нам ждать от государства?

Так какую же пенсию нам ждать от государства? Любое цивилизованное государство старается выполнять взятые на себя обязательства. Россия их взяла, как я уже писал выше.

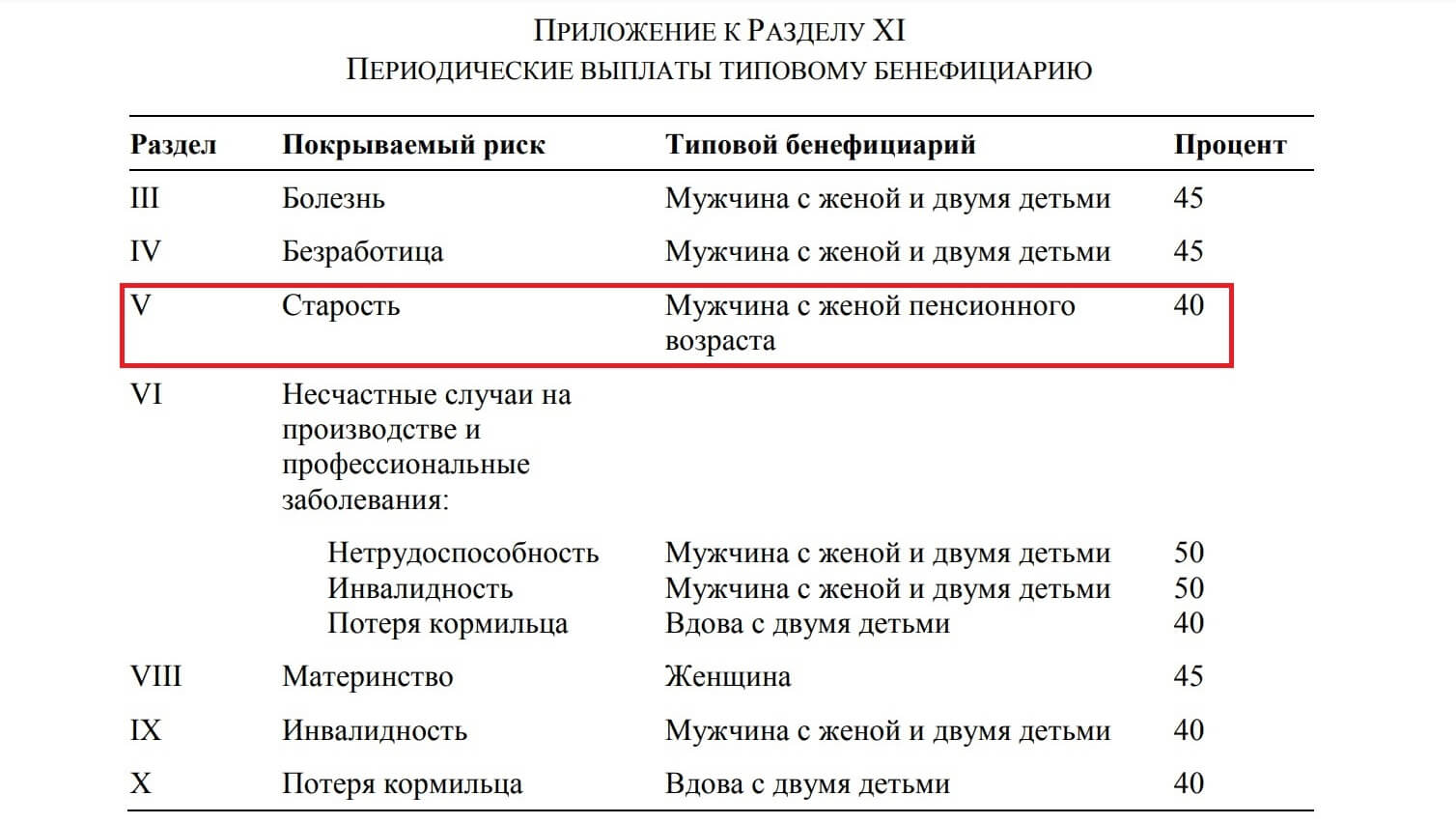

Хорошо, скажете вы, а каковы эти обязательства в денежном выражении? Это оговорено в Разделе XI Конвенции № 102. В таблице ниже они выражены в процентах от средней зарплаты.

Средний заработок определяется в соответствии со статьей 65 этого же раздела.

«Прежний заработок бенефициария или его кормильца исчисляется в соответствии с установленными правилами, а если защищенные лица или их кормильцы классифицируются по уровню заработка, их прежний заработок может исчисляться исходя из базового заработка того класса, к которому они отнесены.»

Например базовый средний заработок в отрасли машиностроения — это заработная плата наемного работника мужского пола, занятого квалифицированным ручным трудом. А наемным работником мужского пола, занятым квалифицированным ручным трудом, является — слесарь или токарь в машиностроении, исключая электротехническое машиностроение.

По данным Росстата средняя зарплата работников в отрасли машиностроения на начало 2018 года равна 40404 рубля. Тогда, если считать по нормам международной Конвенции, пенсия должна быть:

40404х0,4=16161,6 рублей

На самом деле в Конвенции расписано все гораздо сложнее, но для целей моей статьи таких подробностей не требуется. Важно чтобы вы понимали как влияют Международные нормы на степень пенсионного обеспечения граждан нашей страны.

Почему надо создавать личный пенсионный фонд?

Почему надо создавать личный пенсионный фонд? Да просто потому что:

- ни одно государство никогда не обеспечит вам необходимый уровень дохода на пенсии;

- наше, развивающееся государство, тем более;

- «комфортный» уровень дохода на пенсии не 40, а 80 процентов от зарплаты.

И еще, мы же сами проголосовали на референдуме за нашу Конституцию 12.12.1993 года. Конституция — это наши права и обязанности. А в ней в статье 39 говорится:

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

2. Государственные пенсии и социальные пособия устанавливаются законом.

3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

А вот что говорится в главном пенсионном законе от 28.12.2013г. ФЗ №400 «О страховых пенсиях»:

«В сфере пенсионного обеспечения применяются общепризнанные принципы и нормы международного права и международные договоры Российской Федерации. В случае, если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, применяются правила международного договора Российской Федерации.»

Структура источников для личного пенсионного фонда

Структура источников для личного пенсионного фонда — это подобранный лично вами набор источников финансирования ваших доходов на пенсии.

Из каких источников можно на постоянной основе с минимальным риском извлекать доход? Давайте попробуем разобраться.

Примерный перечень источников может выглядеть так:

- Государство;

- Пенсионный фонд России;

- Финансовый рынок;

- Рынок недвижимости;

- Бизнес среда;

- Интернет;

- Земля для личного пользования;

- Личная образованность и творческие навыки;

- Наследство;

- «Гудвил» — репутация, связи и т.д..

Инструменты для создания личного пенсионного фонда

Инструменты для создания Личного пенсионного фонда что это такое? Это в первую очередь активы. Не бухгалтерский термин, а финансовый.

АКТИВ

Любой предмет, материальный или нематериальный, который представляет ценность для своего владельца. В большинстве случаев это либо наличные деньги, либо то, что может быть обращено в наличные деньги.

Материальные активы включают в себя землю, здания и сооружения, машины и оборудование, арматуру и приспособления, товарные запасы, инвестиции, дебиторскую задолженность и наличные деньги.

К нематериальным активам относятся «гудвил», патенты, авторские права и торговые марки.

К активам относятся все формы имущества на территории своей страны и за рубежом, включая опционы, дебиторские задолженности, собственность, выраженную в правах, валюту и любую другую собственность, либо созданную лицом, продающим ее, либо принадлежащую ему, но не приобретенную. Однако в активы должна включаться только такая собственность, стоимость которой может быть установлена.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Определений у этого термина очень много в разных словарях, но я возьму на себя смелость сделать некоторые упрощения для более удобного применения этого термина в наших целях.

По простому, активы — это все то, что может на постоянной основе генерировать доход или иметь определенную ценность для продажи.

Что нам нужно на пенсии? Нам нужны постоянные источники дохода с минимальным риском и возможностью продажи, если что то пошло не так.

Давайте на примере Маши и Паши из статьи: «Время и деньги в жизни человека» попробуем подобрать инструменты для личного пенсионного фонда семьи.

| Актив | Источник | Доход | Примечание |

| ПАША | |||

| Военная пенсия | Государство | 23 000 | Офицер, стаж 25 лет |

| Страховая пенсия | ПФР | 8 000 | Инженер, стаж 15 лет |

| Негосударственная пенсия | НПФ | 5 250 | Расчет взят из статьи, указанной выше |

| МАША | |||

| Страховая пенсия + фиксированная выплата | ПФР | 13 000 | Бухгалтер, стаж 30 лет |

| Негосударственная пенсия | НПФ | 5 250 | Расчет взят из статьи, указанной выше |

| Всего пенсии | 54 500 | ||

| Доля в бизнесе сына | Бизнес среда | 10 000 | % от чистой прибыли |

| Рентный доход | Недвижимость | 10 000 | Сдача своей первой квартиры |

| ИТОГО: | 74 500 | 86,92% от дохода семьи до пенсии (85715 рублей) |

Заключение

Как создать личный пенсионный фонд? Сложно это или нет? Наверное мало кто задумывался об этом. На самом деле каждый из нас в течении жизни решает достаточно много и более сложных долговременных задач.

Например: воспитание и обучение детей, построение своей карьеры, приобретение недвижимости…

Просто нужно включить свое пенсионное обеспечение в план важных жизненных задач. Взять ответственность за свое будущее в свои руки и управлять процессом формирования личного пенсионного фонда самому. Тогда все получится…

С уважением к каждому из вас, Василий Карпишук.

Очень много информации нашел для себя. Жаль упущенного времени. Когда деньги лежат на своем пенсионном фонде, тогда они целее и снимать их по любому случаю нет желания. Сейчас молодежь пошла интересная. Когда почувствуют деньги на книжке или в чулке у родителей или деда, начинают искать поводы их реализации. Зачем мол старикам деньги, они же нужны молодым для тусовок и т.д.. По разговорам с товарищами и друзьями так масштабно и происходит. А здесь деньги лежат на пенсионном фонде, неприкосновенные, священные, забрать их можно только после летального исхода. И они дают существенную прибавку к пенсии, ну и проценты идут в фонде. Так что этот сайт злободневен будет еще долго и полезен. Молодец автор , спасибо ему и так держать !

Владимир, спасибо за высокую оценку моего сайта! Вы правы, когда человек начинает копить деньги, всегда вокруг него собираются люди старающиеся эти деньги использовать в своих целях. Это могут быть не только родственники, но и друзья, коллеги, знакомые, ну и конечно же мошенники. Поэтому я и пишу об этом. Необходимо управлять своими деньгами самому. Вы, и только вы должны решать кому и сколько дать или занять денег или же не делать этого. И еще правильно вы подметили, когда деньги вложены в активы, вы убиваете сразу двух зайцев: первое, ваши деньги находятся под охраной и второе, вам за пользование ими платят процент, т.е. вы еще и приумножаете их. Ну и самое главное, только вам дается право распоряжаться ими!